Estrategia de rotura de soporte y retroceso

Resumen

La estrategia de ruptura inferior y recompra es un típico enfoque de comprar barato y vender caro. Utiliza el indicador RSI para identificar puntos de sobreventa, emitiendo una señal de compra cuando el precio ha caído hasta cierto nivel, lo que permite acumular tokens a un precio más bajo; cuando el precio se recupera, se establece un umbral de salida del RSI para obtener ganancias. Esta estrategia es adecuada para posiciones de mediano a largo plazo, ya que filtra eficazmente las falsas rupturas en mercados laterales y optimiza el costo de tenencia.

Principio de la estrategia

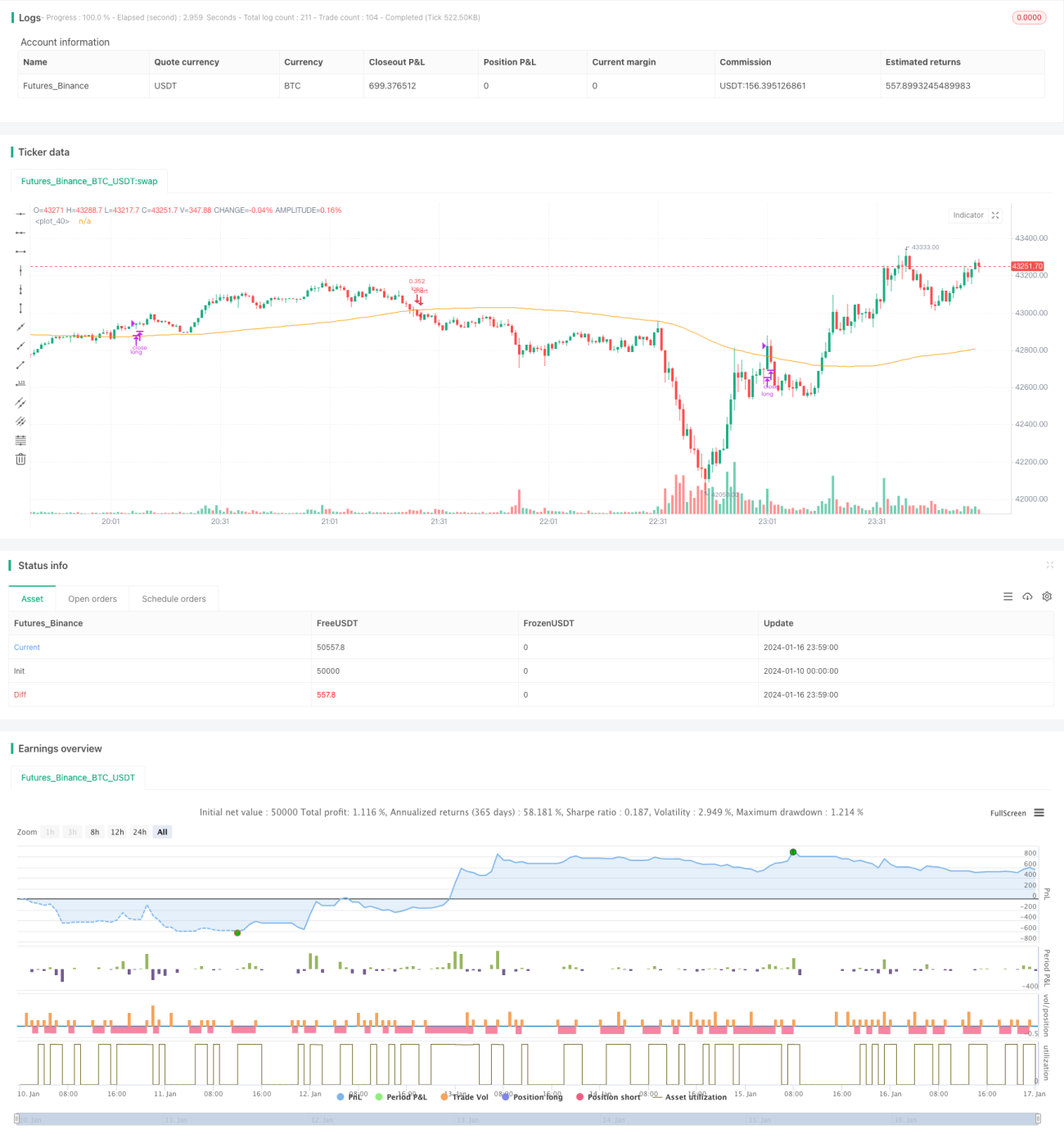

Esta estrategia se basa principalmente en el indicador RSI para identificar puntos de sobreventa. El rango normal del RSI está entre 0 y 100. Cuando el RSI cae por debajo del umbral de entrada establecido en 35, se emite una señal de compra; cuando el RSI sube por encima del umbral de salida establecido en 65, se emite una señal de venta. Esto permite entrar y salir oportunamente en los puntos de reversión de la tendencia de precios, implementando la compra a bajo precio y venta a alto precio.

Además, la estrategia incorpora una media móvil simple de 100 períodos, combinada con el RSI como condición. Solo cuando el precio cae por debajo de la media móvil y el RSI entra en zona de sobreventa se activa la señal de compra. Esto filtra efectivamente algunas falsas rupturas, reduciendo operaciones innecesarias.

Ventajas de la estrategia

- Utiliza el RSI para identificar eficazmente puntos de sobrecompra y sobreventa, entrando en puntos de reversión para obtener un costo de compra favorable.

- Combina la media móvil para filtrar señales falsas, evitando perseguir precios altos.

- Adecuada para posiciones de mediano a largo plazo, puede detectar tendencias alcistas potenciales.

Riesgos de la estrategia y soluciones

- Existe cierto retraso, pudiendo perder oportunidades de reversión rápida.

- Acortar adecuadamente el período de cálculo del RSI para acelerar la reacción del indicador.

- En mercados laterales pueden aparecer múltiples pérdidas al cerrar posiciones.

- Ajustar el período de la media móvil o eliminarla.

- Relajar adecuadamente los parámetros de entrada y salida del RSI.

Direcciones de optimización de la estrategia

- Probar diferentes criptomonedas y períodos de tiempo para optimizar parámetros.

- Intentar combinar otros indicadores como MACD, Bandas de Bollinger, etc.

- Ajustar dinámicamente los parámetros del RSI o de la media móvil.

- Optimizar la gestión del tamaño de las posiciones.

Conclusión

En general, la estrategia de ruptura inferior y recompra es una estrategia sólida y práctica de comprar barato y vender caro. Mediante el doble filtro del RSI y la media móvil, suprime eficazmente las señales falsas y, con parámetros optimizados, permite obtener un costo de tenencia más bajo. Al mismo tiempo, optimizar adecuadamente los parámetros del indicador y ajustar la gestión de posiciones puede mejorar la eficiencia en el uso del capital.

- 1