Estrategia de trading de corto plazo basada en el indicador Stochastic Index

Resumen

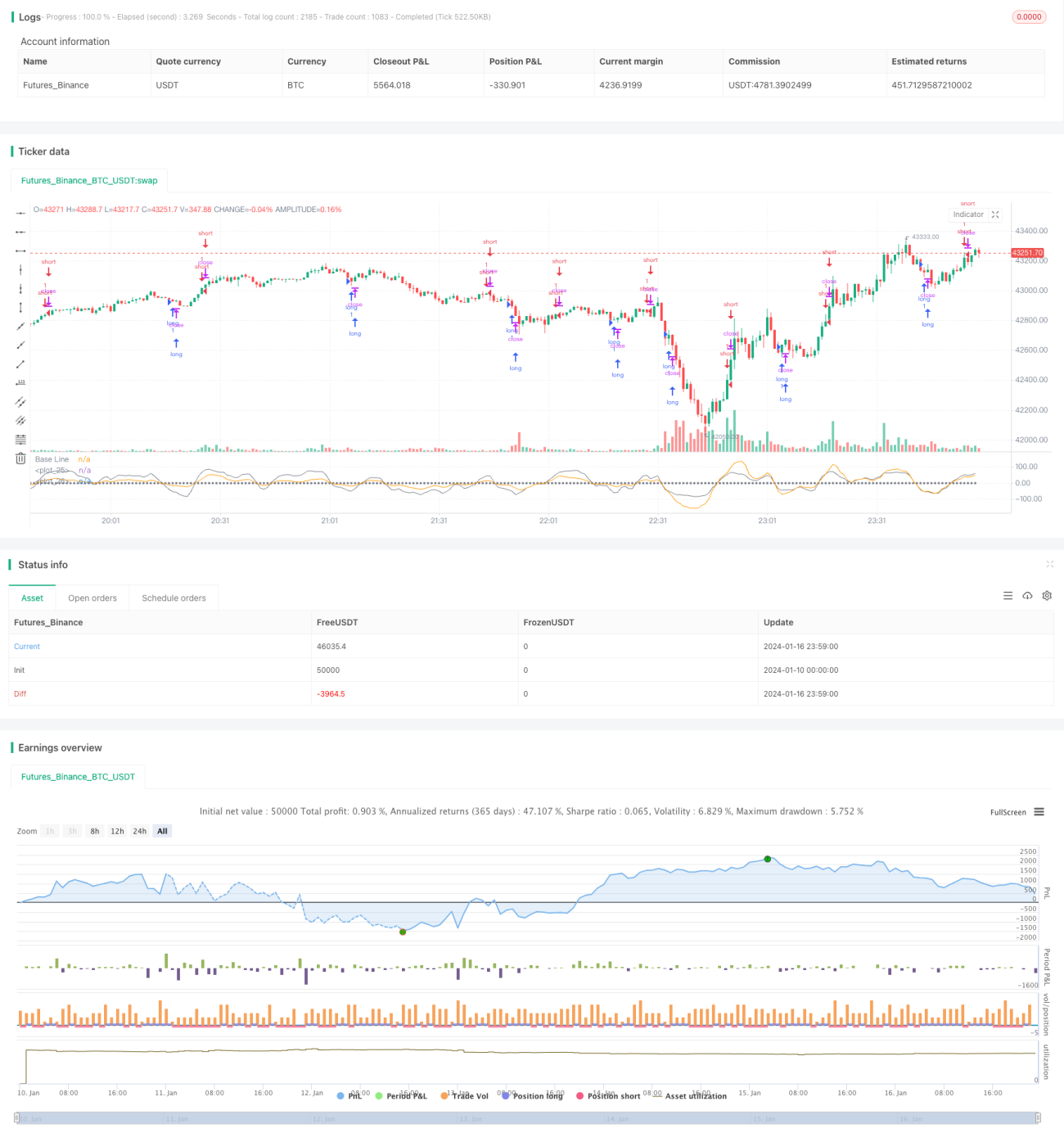

Esta estrategia está diseñada para trading a corto plazo basada en el indicador Stochastic Index (SMI), principalmente para acciones y criptomonedas. Combina señales de sobrecompra/sobreventa del SMI con confirmación de medias móviles, permitiendo capturar retrocesos intermedios en mercados con tendencia para obtener buenos puntos de entrada.

Principio de la estrategia

La estrategia utiliza principalmente el indicador Stochastic Index para identificar zonas de sobrecompra y sobreventa. La fórmula de cálculo del Stochastic Index es:

SMI = (MA(Close - LL)/(HH - LL)) * 100

Donde LL es el precio mínimo en N días y HH es el precio máximo en N días. La idea subyacente es que cuando el precio de cierre se acerca al máximo de N días, el mercado está en sobrecompra; cuando se acerca al mínimo, está en sobreventa.

En esta estrategia, los parámetros de la SMA se establecen en 5 y 3, lo que significa que se utilizan Stochastic Index de 5 y 3 días. Normalmente, usar un solo parámetro puede generar señales falsas, por lo que esta estrategia emplea una doble confirmación con dos SMA para filtrar el ruido.

Además, se superpone el indicador de media móvil exponencial (EMA) con parámetros iguales a los del SMI para confirmar aún más las señales del SMI y evitar juicios erróneos.

Ventajas de la estrategia

- Identifica zonas de sobrecompra/sobreventa basándose en el Stochastic Index para capturar oportunidades de reversión.

- El uso de dos parámetros SMA filtra eficazmente las señales falsas.

- La combinación con la EMA proporciona confirmación adicional, reduciendo errores de juicio.

Riesgos de la estrategia

- El indicador SMI puede generar señales falsas; incluso con la doble SMA y la EMA, no se pueden eliminar por completo los riesgos.

- En mercados con tendencia, la estrategia podría generar demasiadas operaciones en contra de la tendencia, afectando el rendimiento general.

Mitigación de riesgos:

- Usar stop loss para limitar pérdidas por operación.

- Utilizar la estrategia solo en mercados laterales o de rango, evitando mercados con tendencia definida.

Direcciones de optimización

- Probar diferentes configuraciones de parámetros del SMI para encontrar la combinación óptima.

- Intentar combinar con otros indicadores de confirmación, como Bandas de Bollinger o KDJ, para mejorar la precisión de las señales.

- Optimizar la estrategia de stop loss utilizando stop loss variable según la volatilidad del mercado.

- Incorporar indicadores de tendencia para evitar usar la estrategia en mercados con tendencia.

Conclusión

En general, esta estrategia es adecuada para trading a corto plazo. Combina las características de sobrecompra/sobreventa del Stochastic Index con el filtrado y confirmación de medias móviles para identificar oportunidades de trading de corta duración. Sin embargo, tiende a generar señales falsas en mercados con tendencia, por lo que se debe tener especial cuidado al usarla, idealmente combinándola con indicadores de tendencia para evitar este problema. En resumen, en mercados laterales, la estrategia puede capturar algunas oportunidades de trading a corto plazo, pero durante su uso es importante controlar el riesgo y aplicar stop loss de manera efectiva.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')- 1