Estrategia de trading de seguimiento de tendencia basada en el indicador T3

Resumen de la estrategia

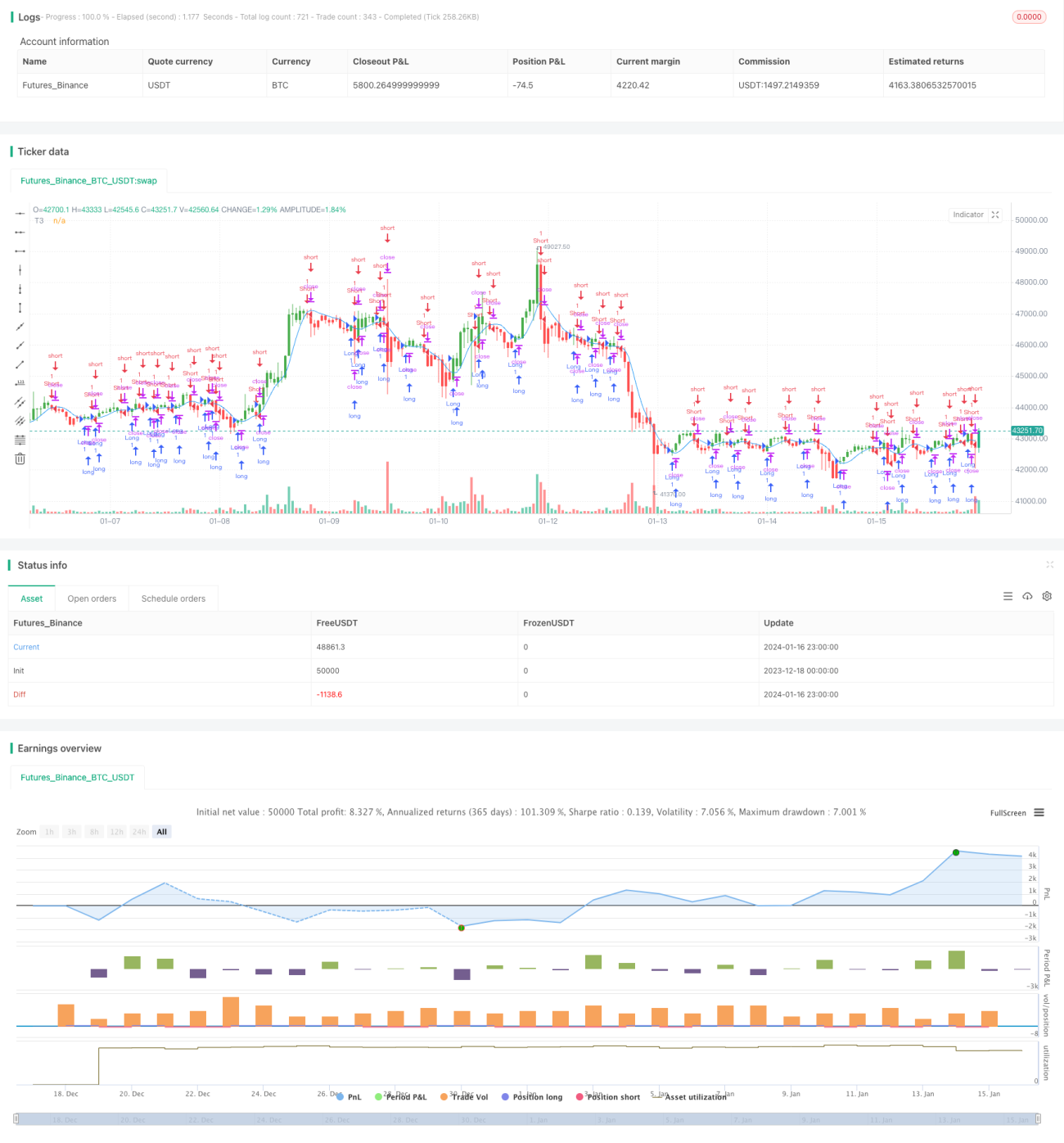

Esta estrategia diseña un sistema de trading de seguimiento de tendencia basado en el indicador de media móvil T3. El sistema puede identificar automáticamente la dirección de la tendencia de precios y operar en largo o corto en consecuencia. Cuando el precio sube, se opera en largo; cuando el precio baja, se opera en corto. El sistema también incorpora una función de trading de reversión.

Principio de la estrategia

La estrategia utiliza el indicador T3 para determinar la dirección de la tendencia de precios. El indicador T3 es una media móvil adaptativa que posee una mayor sensibilidad y puede responder más rápidamente a los cambios de precio. Su fórmula de cálculo es:

T3(n) = GD(GD(GD(n)))

Donde GD representa la DEMA generalizada (media móvil exponencial doble), cuya fórmula de cálculo es:

GD(n,v) = EMA(n) * (1+v) - EMA(EMA(n)) * v

v es el factor de volumen, que determina la sensibilidad de la media móvil a la tendencia lineal del precio. Cuando v=0, GD = EMA; cuando v=1, GD = DEMA. El autor recomienda establecer v=0.7.

La estrategia compara el indicador T3 con el precio: cuando T3 cruza por encima del precio, se interpreta como una tendencia alcista, y se opera en largo; cuando T3 cruza por debajo del precio, se interpreta como una tendencia bajista, y se opera en corto.

Ventajas de la estrategia

- Utiliza el indicador de media móvil adaptativa T3, que responde con sensibilidad a los cambios de tendencia de precios.

- Identifica automáticamente la dirección de la tendencia de precios, sin necesidad de juicio manual.

- Permite configurar el trading de reversión para adaptarse de manera flexible a los cambios del mercado.

Riesgos de la estrategia

- El indicador T3 puede tener dificultades para determinar la dirección de la tendencia durante periodos de consolidación y volatilidad lateral.

- Los indicadores de media móvil adaptativa son propensos a generar señales erróneas.

- El control de riesgos durante el trading de reversión requiere especial cuidado.

Se puede reducir el número de operaciones erróneas ajustando los parámetros del indicador T3 o añadiendo otros filtros indicadores. También se puede establecer un stop loss para controlar las pérdidas individuales.

Direcciones de optimización de la estrategia

- Añadir filtros de otros indicadores, como MACD, RSI, para combinarlos.

- Incorporar reglas de identificación de tendencia para evitar operaciones erróneas en mercados laterales.

- Optimizar parámetros, ajustando el valor de v para obtener una mejor combinación.

- Incluir lógica de stop loss.

Resumen

Esta estrategia identifica automáticamente la dirección de la tendencia de precios mediante el indicador T3, sin necesidad de intervención manual, permitiendo operar en largo y corto de forma automática. Además, se puede configurar la lógica de trading de reversión para afrontar situaciones de mercado más complejas. Los parámetros del indicador, la lógica de trading, etc., tienen margen de optimización para mejorar el rendimiento de la estrategia.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.00 29/11/2017

// This indicator plots the moving average described in the January, 1998 issue- 1