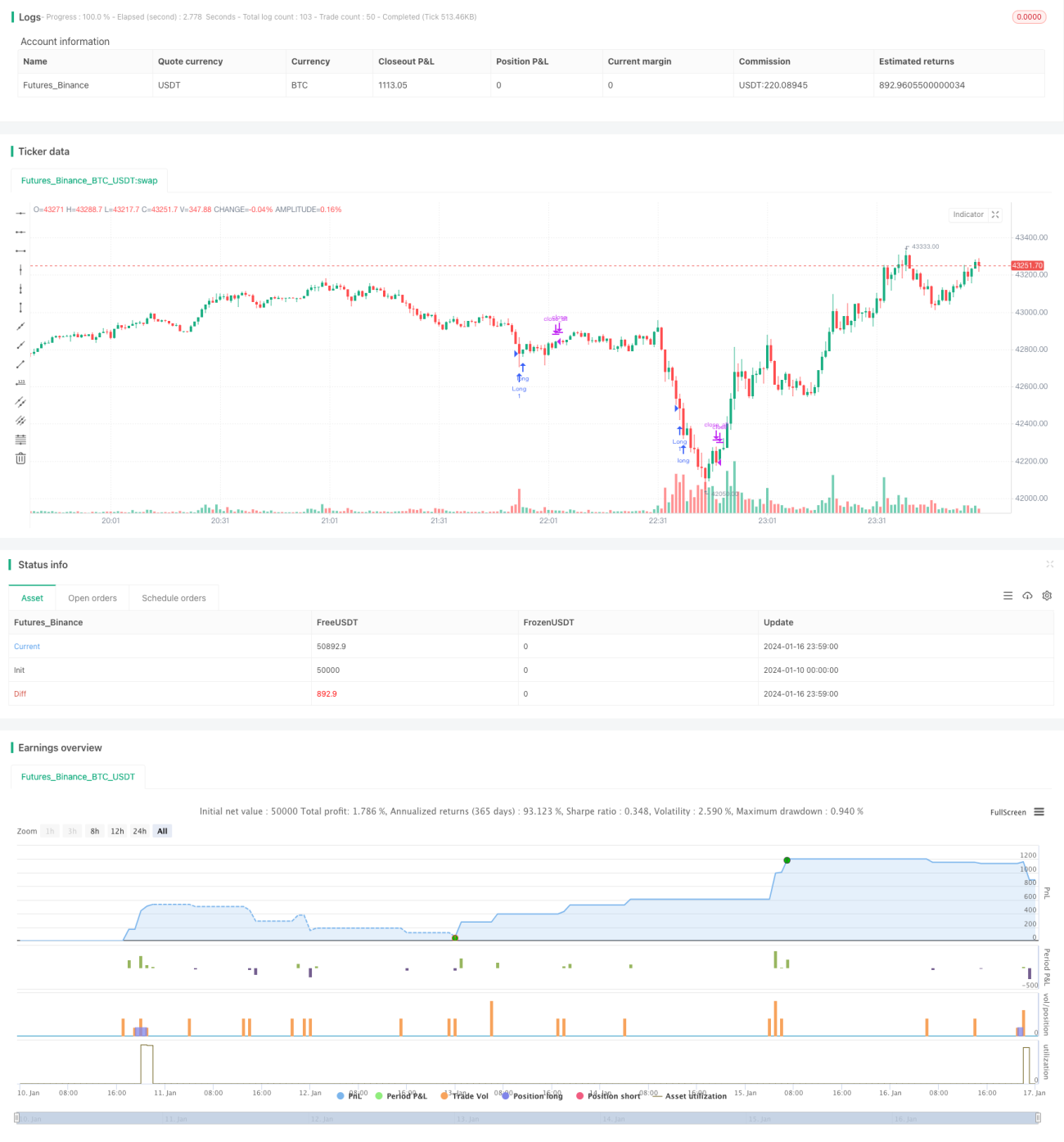

Estrategia cuantitativa de captura activa de fondos

Resumen

Esta estrategia identifica suelos temporales en tendencias bajistas mediante la detección de volúmenes excepcionales, ejecutando compras en condiciones de sobreventa. Se trata de una estrategia activa de trading a corto plazo.

Principio de la Estrategia

Cuando el volumen de negociación supera la media móvil simple (SMA) en 2 desviaciones estándar, se considera un volumen excepcional; al mismo tiempo, si el RSI está por debajo de 30, se considera sobreventa. Cuando ambas condiciones se cumplen simultáneamente, se identifica un suelo temporal y se abre una posición larga de inmediato. Tras un periodo fijo (por ejemplo, 10 velas), la posición se cierra.

Por lo tanto, la lógica de la estrategia consta de los siguientes pasos:

- Calcular la SMA del volumen de las últimas 20 velas como volumen de referencia.

- Calcular 2 desviaciones estándar del volumen de las últimas 20 velas como umbral para volumen excepcional.

- Calcular el RSI de las últimas 20 velas para determinar si hay sobreventa.

- Cuando el volumen supera el volumen de referencia + 2 desviaciones estándar y el RSI es inferior a 30, se identifica un suelo temporal.

- Abrir una posición larga inmediatamente en ese suelo temporal.

- Cerrar la posición automáticamente después de 10 velas.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

- Lógica simple, fácil de entender y optimizar.

- Utiliza la característica de volumen excepcional para identificar puntos de inflexión a corto plazo.

- El indicador RSI asegura que solo se abran posiciones largas en zona de sobreventa, evitando compras en picos.

- Stop-loss automático para minimizar el riesgo de cola.

En resumen, la estrategia aprovecha la ruptura de volumen para identificar reversiones de tendencia a corto plazo, mientras controla estrictamente el riesgo. Es una estrategia de compra activa con alta fiabilidad.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Las señales generadas por el volumen y el RSI pueden ser falsas rupturas, lo que provocaría pérdidas en posiciones largas erróneas.

- El periodo de stop-loss fijo puede no detener las pérdidas a tiempo en movimientos bruscos del mercado, o detenerlas demasiado pronto.

- Una optimización inadecuada de parámetros podría generar señales demasiado frecuentes o escasas.

Para mitigar estos riesgos, se puede optimizar en los siguientes aspectos:

- Añadir filtros con otros indicadores para evitar señales falsas.

- Implementar un stop-loss dinámico en lugar de uno fijo basado en velas.

- Realizar pruebas exhaustivas y optimizar los parámetros para asegurar su robustez.

Direcciones de Optimización

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

- Incorporar modelos de machine learning para mejorar la fiabilidad de las rupturas de volumen y evitar señales falsas.

- Implementar un mecanismo de stop-loss adaptativo en lugar de una configuración fija de velas.

- Optimizar los parámetros del volumen excepcional mediante conjuntos de datos multidimensionales.

- Utilizar machine learning para aumentar la precisión en la detección de señales de sobreventa.

- Combinar análisis de sentimiento para incrementar el alfa de la estrategia.

Mediante la introducción de indicadores técnicos más avanzados, machine learning y análisis de sentimiento, se puede mejorar significativamente la estabilidad, el alfa y el ratio de Sharpe de la estrategia.

Conclusión

En general, esta estrategia es muy simple, directa y con una lógica clara, basada en rupturas a corto plazo. Aplicando razonablemente indicadores de volumen para identificar puntos de reversión temporal de la tendencia, y controlando estrictamente el riesgo, se pueden obtener buenos resultados. Sin embargo, aún existen ciertos riesgos de señales falsas y de robustez de parámetros. Estos problemas pueden abordarse gradualmente mediante la introducción de tecnologías más avanzadas para mejorar la efectividad de la estrategia.

- 1