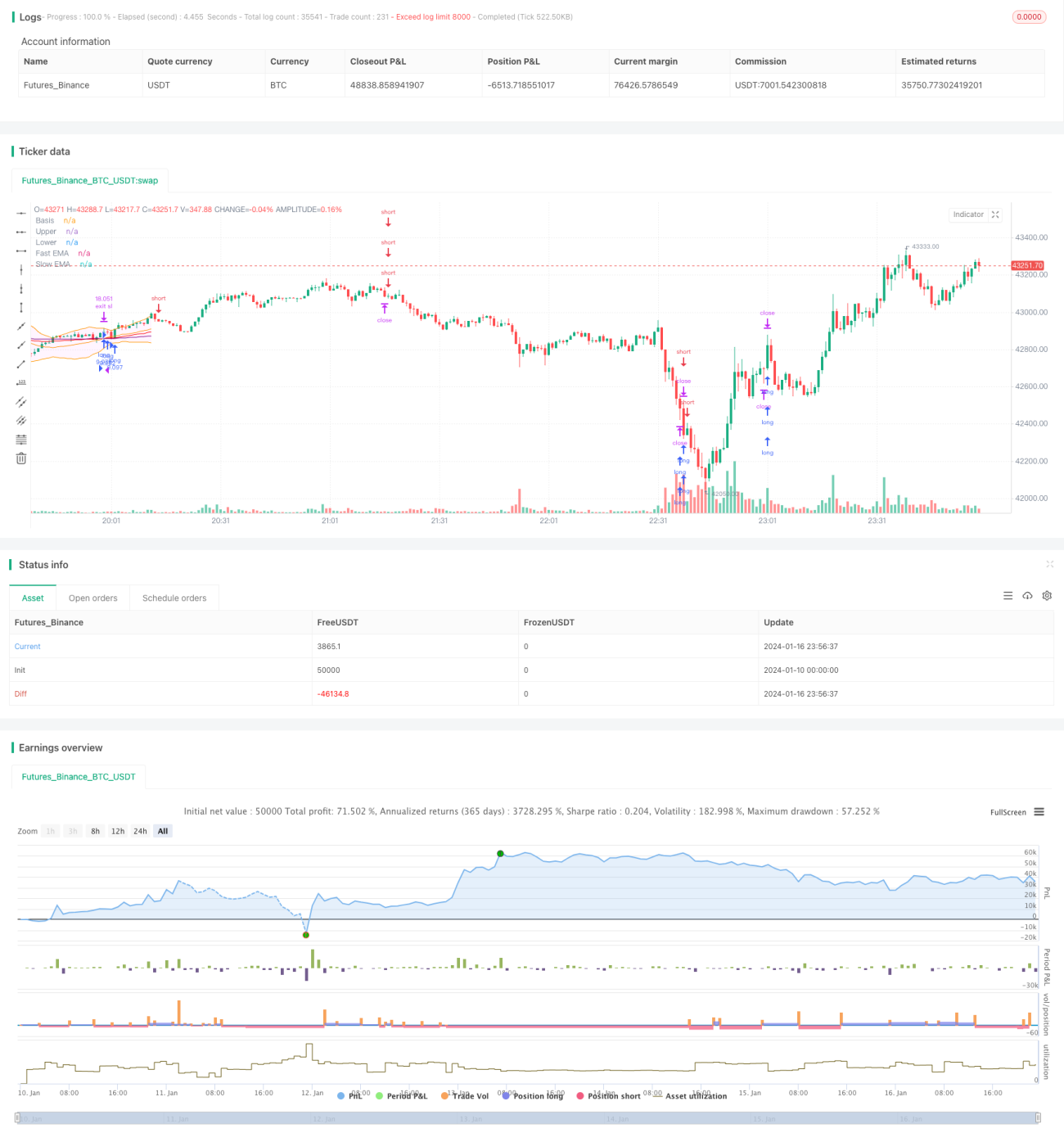

Estrategia de seguimiento de tendencia basada en Bandas de Bollinger

Resumen

Esta estrategia utiliza el indicador de Bandas de Bollinger para determinar la dirección de la tendencia del precio, combinándolo con medias móviles rápidas y lentas para las señales de entrada. Cuando el precio supera la banda media de Bollinger y la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra (largo). Cuando el precio cae por debajo de la banda media de Bollinger y la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta (corto). El stop loss se basa en el ATR.

Principio de la estrategia

La estrategia se compone principalmente del indicador de Bandas de Bollinger y de medias móviles.

Las Bandas de Bollinger están formadas por una banda media, una banda superior y una banda inferior. La banda media es una media móvil simple de n días. Las bandas superior e inferior son, respectivamente, la banda media más/menos k veces la desviación estándar. Cuando el precio se acerca a la banda superior, indica sobrecompra; cuando se acerca a la banda inferior, indica sobreventa. La banda media representa la dirección de la tendencia del precio.

El indicador de medias móviles utiliza una media móvil rápida y una media móvil lenta. La media móvil rápida tiene un parámetro de 40, y la media móvil lenta de 120. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se forma un cruce dorado que es una señal de compra (largo). Cuando la media móvil rápida cruza por debajo de la media móvil lenta, se forma un cruce de la muerte que es una señal de venta (corto).

Con base en las reglas de los indicadores anteriores, las señales de trading específicas de esta estrategia son las siguientes:

Señal de compra (largo): El precio de cierre supera la banda media de Bollinger y la media móvil rápida cruza por encima de la media móvil lenta.

Señal de venta (corto): El precio de cierre cae por debajo de la banda media de Bollinger y la media móvil rápida cruza por debajo de la media móvil lenta.

Método de stop loss: Stop loss basado en ATR, el punto de stop loss es el precio actual menos 4 veces el valor del ATR.

Análisis de ventajas

Esta estrategia combina el indicador de Bandas de Bollinger y el de medias móviles, lo que permite determinar eficazmente la dirección de la tendencia del precio, evitando aperturas de posiciones frecuentes en mercados laterales.

La banda media de Bollinger refleja claramente la tendencia del precio; cuando el precio la supera, se forma una fuerte señal de tendencia. Las bandas superior e inferior permiten identificar eficazmente situaciones de sobrecompra y sobreventa, evitando comprar en máximos o vender en mínimos en mercados laterales.

El cruce dorado y el cruce de la muerte de las medias móviles rápidas y lentas también son métodos comunes para identificar tendencias. Combinados con las Bandas de Bollinger, permiten determinar con mayor precisión el momento de entrada.

El stop loss basado en ATR ajusta el punto de stop loss de forma adaptativa según la volatilidad del mercado, controlando eficazmente la pérdida por operación.

Análisis de riesgos

El mayor riesgo de esta estrategia es que el precio pueda retroceder poco después de superar la banda media, sin generar ganancias efectivas. En ese caso, se producirían pérdidas. La solución es ajustar adecuadamente los parámetros de las medias móviles para que los parámetros del indicador se adapten mejor a las características del mercado.

Otro riesgo es que, en mercados laterales, los indicadores de Bandas de Bollinger y medias móviles puedan generar señales falsas. En esta situación, se debe considerar saltar la señal de trading y esperar una tendencia más clara, o bien reducir el tamaño de la posición.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Ajustar los parámetros de las Bandas de Bollinger para adaptarlos a las características del mercado en diferentes períodos.

-

Ajustar los parámetros de las medias móviles rápidas y lentas para que se adapten mejor al activo negociado específico.

-

Agregar otros indicadores auxiliares para mejorar la estabilidad de la estrategia.

-

Optimizar la gestión del tamaño de la posición, aumentando la exposición en mercados con tendencia y reduciéndola en mercados laterales.

-

Probar diferentes métodos de stop loss para encontrar una solución óptima.

Resumen

En general, esta estrategia es un típico sistema de seguimiento de tendencia. Combina el indicador de Bandas de Bollinger y el de medias móviles para identificar la tendencia del precio y las oportunidades de trading. La generación de señales es relativamente clara, lo que la hace adecuada para el trading cuantitativo automatizado. Sin embargo, también conlleva ciertos riesgos, por lo que es necesario optimizar los parámetros y las reglas para adaptarla a un entorno de mercado más amplio. En general, el marco de esta estrategia es viable y tiene un gran margen de mejora.

- 1