Estrategia cuantitativa a corto plazo basada en RSI y VWAP

Resumen

Esta estrategia se denomina "Estrategia de corto plazo RSI-VWAP". Utiliza el indicador RSI y el precio promedio ponderado por volumen (VWAP) como indicadores técnicos, estableciendo señales de compra y venta para generar decisiones de negociación. La estrategia busca capturar condiciones de sobrecompra y sobreventa en el mercado en el corto plazo, con el objetivo de obtener rendimientos excedentes.

Principio de la estrategia

- Usa el indicador RSI para determinar si el mercado se encuentra en sobrecompra o sobreventa. Un valor del RSI superior a 80 indica zona de sobrecompra, e inferior a 20 indica zona de sobreventa.

- El indicador RSI utiliza el VWAP en lugar del precio de cierre como fuente de datos. El VWAP refleja mejor el precio promedio de las transacciones del día.

- Cuando el valor del RSI cruza al alza desde la zona de sobreventa por encima de 20, se genera una señal de compra. Cuando el RSI cruza a la baja desde la zona de sobrecompra por debajo de 80, se genera una señal de venta.

- Esta estrategia solo opera en largo, no en corto. Es decir, solo compra en sobreventa y vende en sobrecompra.

Análisis de ventajas

- Usar el VWAP como fuente de datos del RSI hace que el indicador sea más preciso para juzgar el mercado, evitando ser engañado por falsas rupturas.

- Operar solo en largo reduce la frecuencia de las operaciones, lo que favorece la obtención de rendimientos estables a largo plazo.

- El parámetro del RSI es 17, adecuado para operaciones de corto plazo.

- Adopta un enfoque de operaciones a corto plazo con un número de transacciones esperado no muy alto, reduciendo los costos de negociación y favoreciendo una mayor tasa de rendimiento.

Análisis de riesgos

- Las pruebas retrospectivas de estrategias cuantitativas tienen riesgo de sobreajuste, por lo que los resultados reales pueden diferir de las pruebas.

- Operar solo en largo impide aprovechar las oportunidades de las tendencias bajistas.

- Los criterios de sobrecompra/sobreventa pueden no ser adecuados para todos los activos; es necesario ajustar los parámetros según el instrumento.

- Cualquier indicador técnico puede generar señales falsas, y no es posible evitar por completo las pérdidas.

Se pueden reducir los riesgos relajando adecuadamente los criterios de sobrecompra/sobreventa, combinando otros indicadores para confirmar las señales, o ajustando los rangos de parámetros, entre otros métodos.

Direcciones de optimización

- Probar el impacto de diferentes parámetros en el rendimiento de la estrategia, optimizando la longitud del RSI y los umbrales de sobrecompra/sobreventa.

- Agregar estrategias de stop loss, como stop loss dinámico o stop loss por tiempo, para asegurar parte de las ganancias y reducir la reducción máxima.

- Combinar con otros indicadores para filtrar señales y mejorar la precisión de las mismas.

- Establecer rangos de parámetros independientes según las características de cada instrumento, para que la estrategia se adapte mejor a diferentes activos.

Resumen

En general, esta estrategia es una estrategia de corto plazo sencilla y práctica. El uso del VWAP hace que el indicador RSI sea más preciso, y operar solo en largo reduce la frecuencia de las operaciones. La lógica de la estrategia es clara, fácil de entender e implementar, adecuada para quienes se inician en el trading cuantitativo. Sin embargo, ninguna estrategia basada en un solo indicador es perfecta; aún necesita optimización continua para lograr mejores resultados en el mercado real.

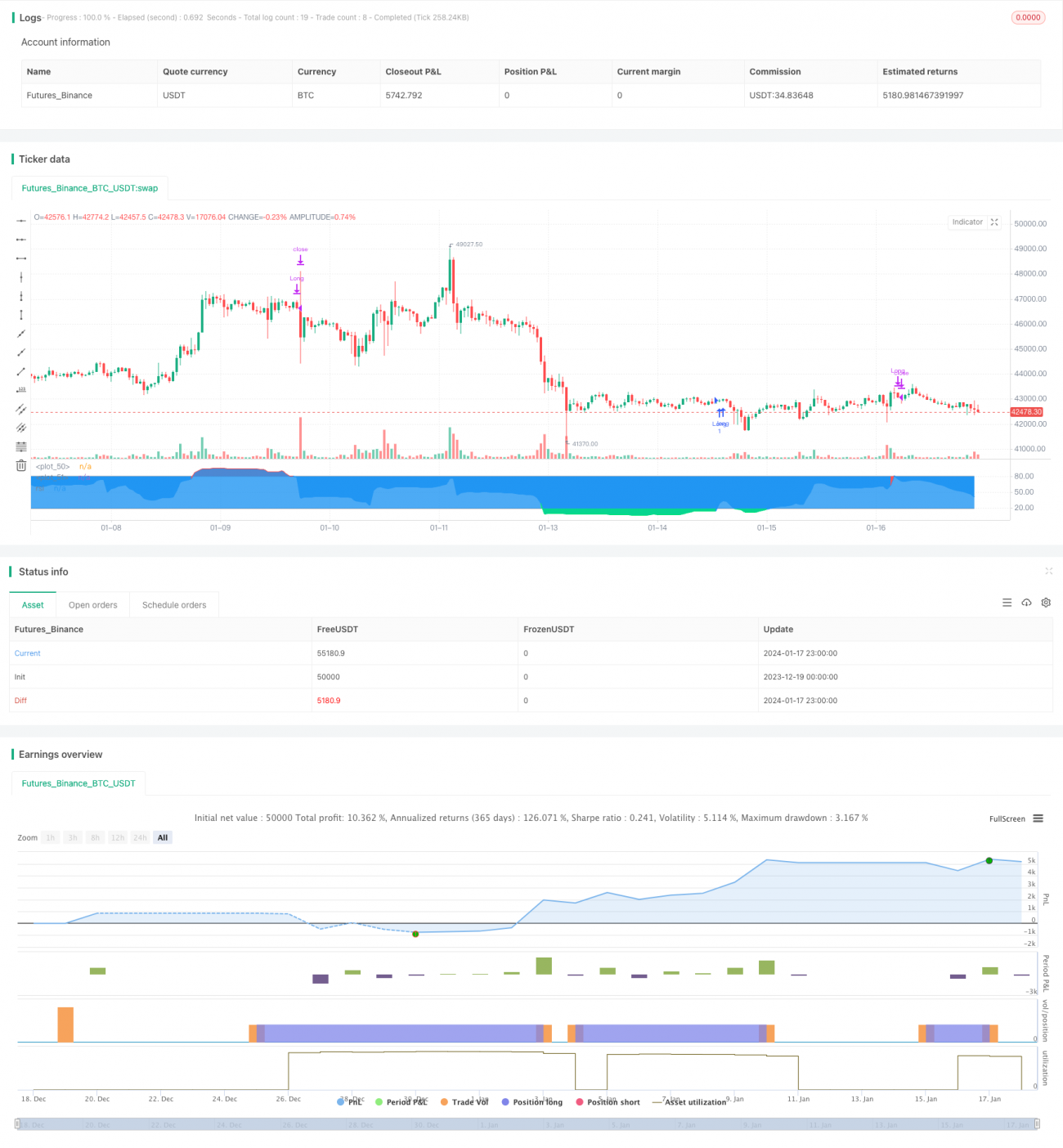

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################- 1