Estrategia simple basada en trailing stop y trailing buy

Resumen

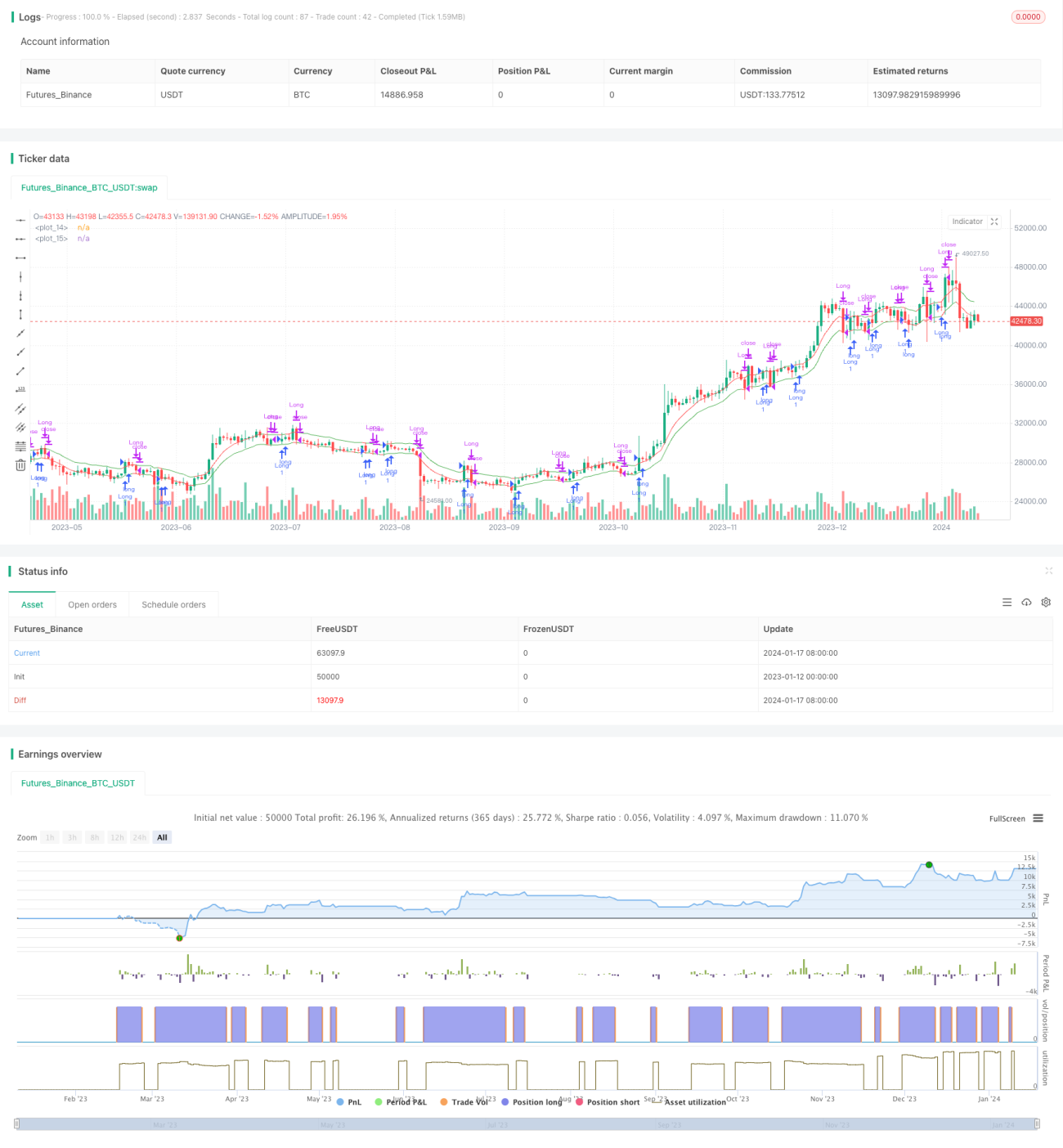

Esta estrategia implementa una combinación simple de trailing stop y trailing buy basada en porcentajes. Al experimentar con diferentes combinaciones de porcentajes en distintos marcos temporales y gráficos, se puede optimizar los parámetros de la estrategia.

Principio de la estrategia

La estrategia logra el trailing stop y trailing buy principalmente a través de dos indicadores:

- Línea de Trailing Stop (TSL): Se calcula según el porcentaje de desviación de stop definido por el usuario, basado en la media móvil de los precios de cierre de las últimas N velas. Cuando el precio cae por debajo de esta línea, se cierra la posición para detener pérdidas.

- Línea de Trailing Buy (TBL): Se calcula según el porcentaje de desviación de compra definido por el usuario, basado en la media móvil de los precios máximos de las últimas N velas. Cuando el precio supera esta línea, se abre una posición larga.

Al comparar la relación entre el precio y estos dos indicadores, se implementan las reglas de stop loss y trailing buy.

Ventajas de la estrategia

Esta estrategia ofrece las siguientes ventajas:

- Simple e intuitiva, fácil de entender e implementar.

- Permite flexibilidad en el stop loss y trailing buy ajustando los parámetros.

- Aplicable a diferentes mercados y marcos temporales.

- Puede seguir tendencias y detener pérdidas a tiempo.

Riesgos de la estrategia

La estrategia también presenta los siguientes riesgos:

- Una configuración inadecuada de los parámetros puede llevar a stops o compras demasiado agresivos.

- En mercados laterales puede generar operaciones frecuentes y pérdidas por deslizamiento.

- Es necesario optimizar los parámetros adecuadamente para adaptarse a las características de cada mercado.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Utilizar algoritmos adaptativos para optimizar automáticamente la posición de stop y los parámetros de compra.

- Añadir módulos de gestión de riesgo y tamaño de posición.

- Combinar con otros indicadores para identificar la tendencia general y evitar quedar atrapado en mercados laterales.

Conclusión

En general, esta estrategia es un enfoque de seguimiento de tendencia muy simple e intuitivo. Mediante el ajuste de parámetros puede adaptarse a diferentes mercados, y combinada con algoritmos adaptativos y otros indicadores, puede mejorar aún más su estabilidad y practicidad. En resumen, esta estrategia proporciona un marco básico pero efectivo para el trading cuantitativo.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Developed from ©Finnbo code

strategy("Simple Trailing Buy & Stop Strategy", overlay=true)

offset = input(defval=1.5, title="Stop Offset %", type=float, minval=0.1, maxval=100, step=0.1)- 1