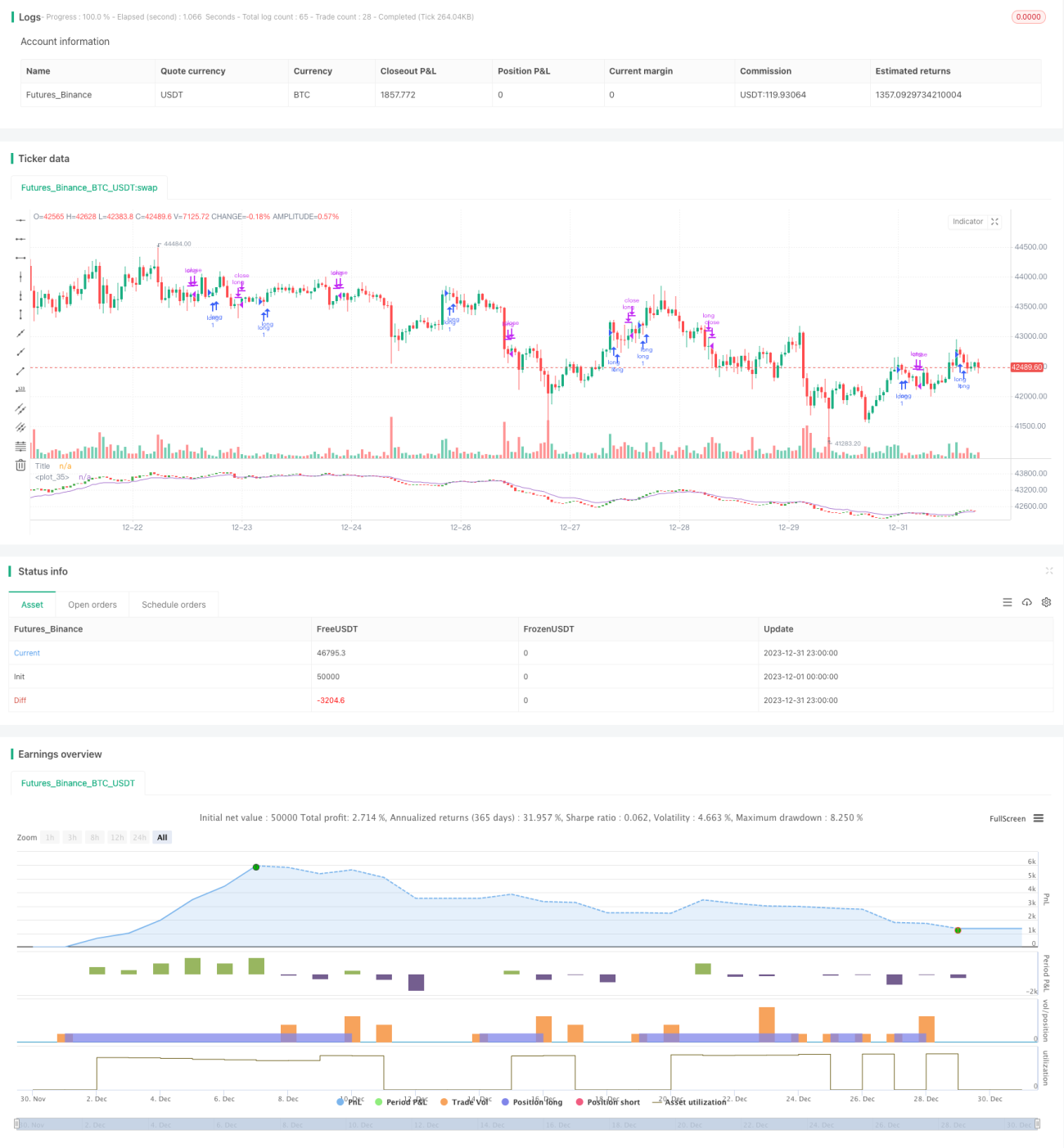

Estrategia de trading cuantitativo basada en la línea K de Fibonacci y la media móvil

Descripción general

Esta estrategia permite realizar operaciones cuantitativas con solo hacer más y no hacer menos, mediante la construcción de una línea K promedio y una media móvil basada en el cálculo de la serie de números de Fibonacci, en combinación con varias reglas de indicadores técnicos de precios. Las pruebas preliminares muestran que la estrategia funciona mejor en gráficos de grandes ciclos.

Principio de estrategia

Esta estrategia se lleva a cabo principalmente a través de los siguientes pasos:

-

De acuerdo con la serie de Fibonacci, se calcula el precio medio de cierre, el precio máximo, el precio mínimo y el precio de apertura de los últimos 10 ciclos de Fibonacci para construir la línea K media.

-

El promedio de estos nueve EMA se obtiene calculando el promedio de los EMA de los períodos 1, 2, 3, 5, 8, 13, 21, 34 y 55 del precio de cierre promedio.

-

Configure las condiciones para hacer una posición más tranquila: cuando la forma de la línea K promedio muestre una señal múltiple ((cese, avance, avance, etc.) y el precio de cierre sea superior al promedio de la EMA, abra una posición más; cuando la forma de la línea K promedio muestre una señal de la cabeza vacía ((cese, avance, avance, etc.) y el precio de cierre sea inferior al promedio de la EMA, abra una posición baja.

Mediante el cálculo de la media de las fluctuaciones de los precios de filtración de la línea K y la combinación de los indicadores de la línea media para emitir señales de negociación, se pueden identificar las tendencias y controlar el riesgo de negociación.

Ventajas estratégicas

-

Basado en el cálculo de la media K de los números de Fibonacci, puede filtrar eficazmente las fluctuaciones de precios aleatorias y identificar señales de tendencia.

-

La construcción de un EMA promedio a partir de múltiples EMAs puede aumentar la estabilidad de los puntos de resistencia de soporte y mejorar la calidad de la señal.

-

El simple hecho de no estar en posición baja puede reducir el número de transacciones, los costos de las transacciones y el impacto de los puntos de deslizamiento.

-

El funcionamiento en grandes ciclos es mejor, adecuado para operaciones de línea media y larga.

Riesgo estratégico

-

Las estrategias que solo hacen más pueden sufrir mayores pérdidas en el mercado de capitales.

-

La línea media de la EMA es propensa al retraso y puede perder el mejor momento de entrada.

-

Si se trata de una operación de ciclo largo, se puede perder la oportunidad de una línea corta.

-

El espacio para optimización de parámetros es limitado, y el rendimiento del disco duro puede ser inferior a los resultados de la prueba de optimización de parámetros.

Dirección de optimización

-

Se puede probar la adición de estrategias de suspensión de pérdidas adecuadas, para detener la salida de pérdidas cuando las pérdidas se amplíen.

-

Se puede combinar con indicadores de volatilidad como el ATR, para ajustar dinámicamente el tamaño de la posición.

-

Se puede probar la intervención adecuada de la toma de posiciones en la tendencia a la baja para aumentar los beneficios de la estrategia.

-

Se pueden optimizar los parámetros periódicos de la EMA para encontrar la combinación óptima de parámetros.

Resumir

La estrategia permite la cuantificación de las operaciones mediante la construcción de la línea K media de Fibonacci y el indicador de la línea media, la identificación de señales de tendencia. La estrategia tiene la ventaja de calcular el precio de las fluctuaciones de la línea K media, y la ventaja de reducir los costos de transacción con solo hacer más operaciones. También existe el riesgo de mercado con solo hacer más, y el problema del retraso de EMA.

- 1