Estrategia dual de reversión de cruce de tendencia y oscilador de treinta

Resumen

Esta estrategia combina principalmente dos tipos diferentes de señales de estrategia para superponerlas y lograr una mejora en la calidad de las señales. La primera señal es de una estrategia de reversión de tendencia, y la segunda es de una estrategia de oscilador de treinta.

Estrategia 1: Estrategia de reversión de tendencia cruzada

Esta estrategia proviene del contenido de la página 183 del libro "Cómo obtuve triples ganancias en el mercado de futuros". Pertenece a estrategias de tipo reversión. La lógica específica es: cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea K lenta de 9 días está por debajo de 50, se abre una posición larga; cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea K rápida de 9 días está por encima de 50, se abre una posición corta.

Estrategia 2: Estrategia de oscilador de treinta

Esta estrategia utiliza la diferencia entre la media móvil de 3 días y la media móvil de 10 días para construir un indicador. En detalle, se resta la media móvil exponencial de 10 días de la media móvil exponencial de 3 días, obteniendo una línea rápida, y luego se aplica una media móvil simple de 16 días a esta línea rápida para obtener una línea lenta. Cuando la línea rápida cruza al alza la línea lenta, se abre una posición larga; cuando la línea rápida cruza a la baja la línea lenta, se abre una posición corta.

Principio de la estrategia

- Primero se calcula la señal de trading posReversal123 de la estrategia de reversión de tendencia cruzada;

- Luego se calcula la señal de trading posD_Three de la estrategia de oscilador de treinta;

- Cuando ambas señales están en la misma dirección (ambas largas o ambas cortas), se emite la señal combinada;

- Según la señal combinada pos, se determina la dirección y el precio específicos de la operación;

- Se dibujan las velas en diferentes colores.

Análisis de ventajas

Esta señal combinada de múltiples estrategias superpuestas tiene las siguientes ventajas:

-

Filtra señales falsas, mejorando la calidad de la señal

Dado que se requieren señales en la misma dirección de ambas estrategias simultáneamente, se pueden evitar las señales falsas de una estrategia individual, mejorando así la confiabilidad de la señal.

-

Fusiona múltiples conceptos de trading

La combinación de los conceptos de estrategia de reversión y de tendencia puede reducir en cierta medida los puntos ciegos de la estrategia y obtener una perspectiva de mercado más completa.

-

Alta flexibilidad

Según las necesidades reales, se pueden ajustar las combinaciones de estrategias que participan en la combinación, integrando diferentes tipos de estrategias para crear estrategias combinadas más diversificadas.

Análisis de riesgos

-

Suposición contradictoria

La suposición básica de esta estrategia es que múltiples estrategias pueden validar señales entre sí. Pero teóricamente también existe la posibilidad de que todas las estrategias emitan señales erróneas al mismo tiempo.

-

Inconsistencia de señales

Cuando las señales de las dos estrategias no coinciden, no se puede determinar cuál estrategia es más confiable, lo que implica cierto riesgo de decisión.

-

Configuración incorrecta de parámetros

Si los parámetros no están configurados adecuadamente, algunas estrategias podrían no funcionar correctamente, lo que impediría lograr el efecto esperado de la combinación de estrategias.

Medidas correctivas:

-

Aumentar el número de estrategias y hacer una votación por mayoría

-

Establecer puntos de stop loss para controlar las pérdidas de señales individuales

-

Optimizar los parámetros para asegurar el funcionamiento normal de la estrategia

Direcciones de optimización

Esta estrategia también se puede optimizar en los siguientes aspectos:

-

Agregar más combinaciones de estrategias

Se pueden seguir añadiendo más estrategias de diferentes tipos para formar una estrategia combinada y así mejorar aún más la calidad de las señales.

-

Condiciones de filtro previas

Según las características del mercado, se pueden establecer algunas condiciones previas, como un filtro del mercado general, para evitar abrir posiciones en condiciones de mercado inadecuadas.

-

Ajuste dinámico de los pesos de las estrategias

Según el rendimiento pasado de las diferentes estrategias, se pueden ajustar dinámicamente sus pesos en la combinación, permitiendo que las estrategias con mejor rendimiento tengan un mayor impacto.

-

Optimización de detalles de parámetros

Se puede probar y optimizar sistemáticamente los parámetros dentro de cada estrategia para obtener los mejores parámetros.

Resumen

Esta estrategia es una estrategia combinada de superposición de múltiples estrategias. Integra dos subestrategias: la estrategia de reversión de tendencia cruzada y la estrategia de oscilador de treinta. Al generar órdenes solo cuando sus señales de trading están en la misma dirección, puede filtrar eficazmente las señales falsas de una estrategia individual y mejorar la calidad de la señal. En comparación con una estrategia única, este tipo de combinación de estrategias tiene ventajas como una mayor confiabilidad de las señales y una mayor tolerancia a errores. Sin embargo, también se debe tener en cuenta el riesgo que conlleva el supuesto de consistencia, y se deben tomar las medidas adecuadas para controlarlo. En general, este marco de combinación de múltiples estrategias tiene un gran potencial de expansión, que se puede profundizar agregando más subestrategias, optimizando parámetros y estableciendo condiciones de filtro.

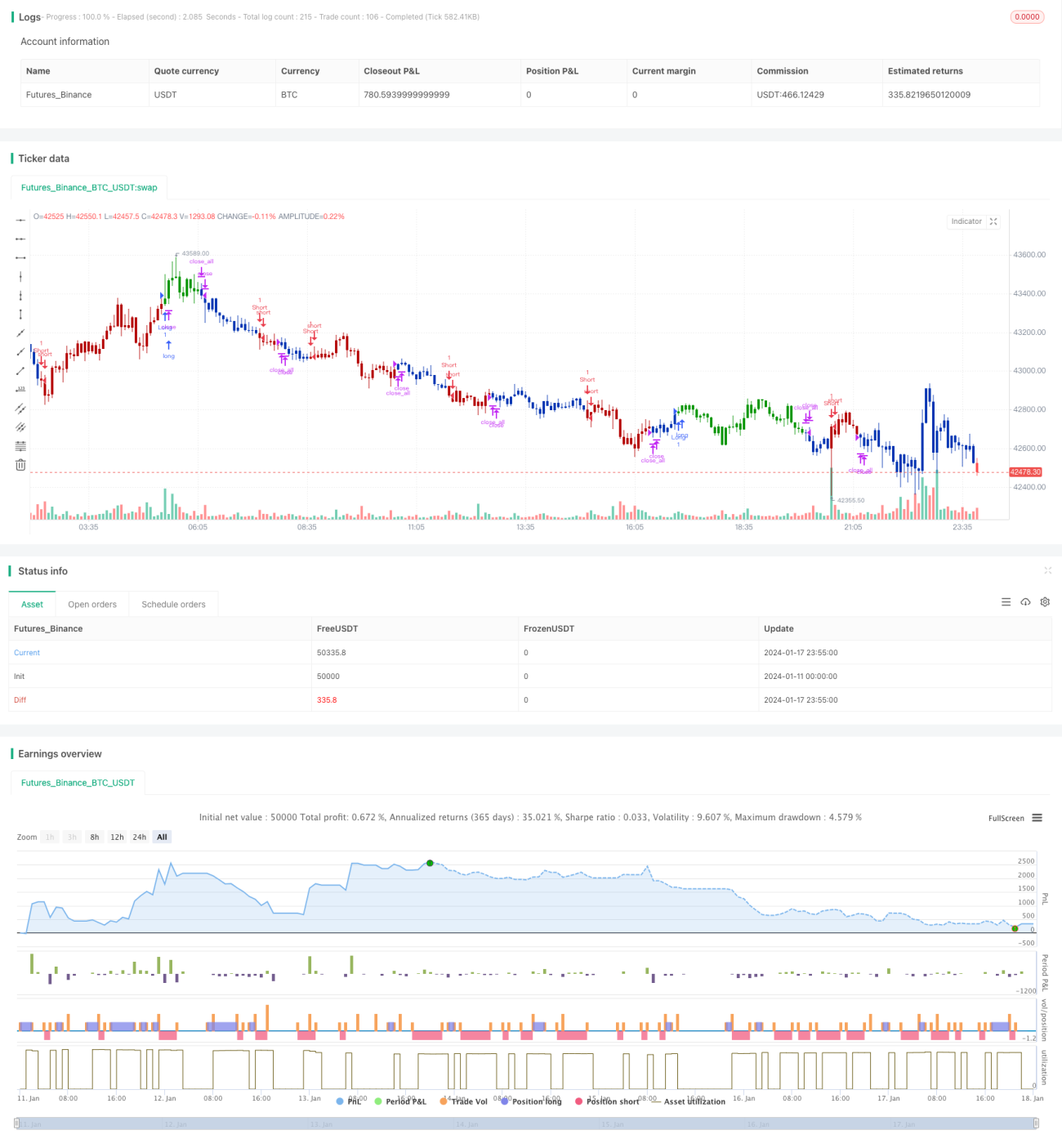

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/12/2019

// This is combo strategies for get a cumulative signal. - 1