Optimización de la estrategia de la nube de Ichimoku

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia que combina el indicador Ichimoku Cloud con múltiples indicadores auxiliares. Principalmente utiliza las nubes de Ichimoku para determinar la dirección de la tendencia, complementada con indicadores como MACD, CMF, TSI, etc., para filtrar y mejorar la calidad de las señales. Es una estrategia de tendencia fuerte con juicio multifactorial.

Principio de la Estrategia

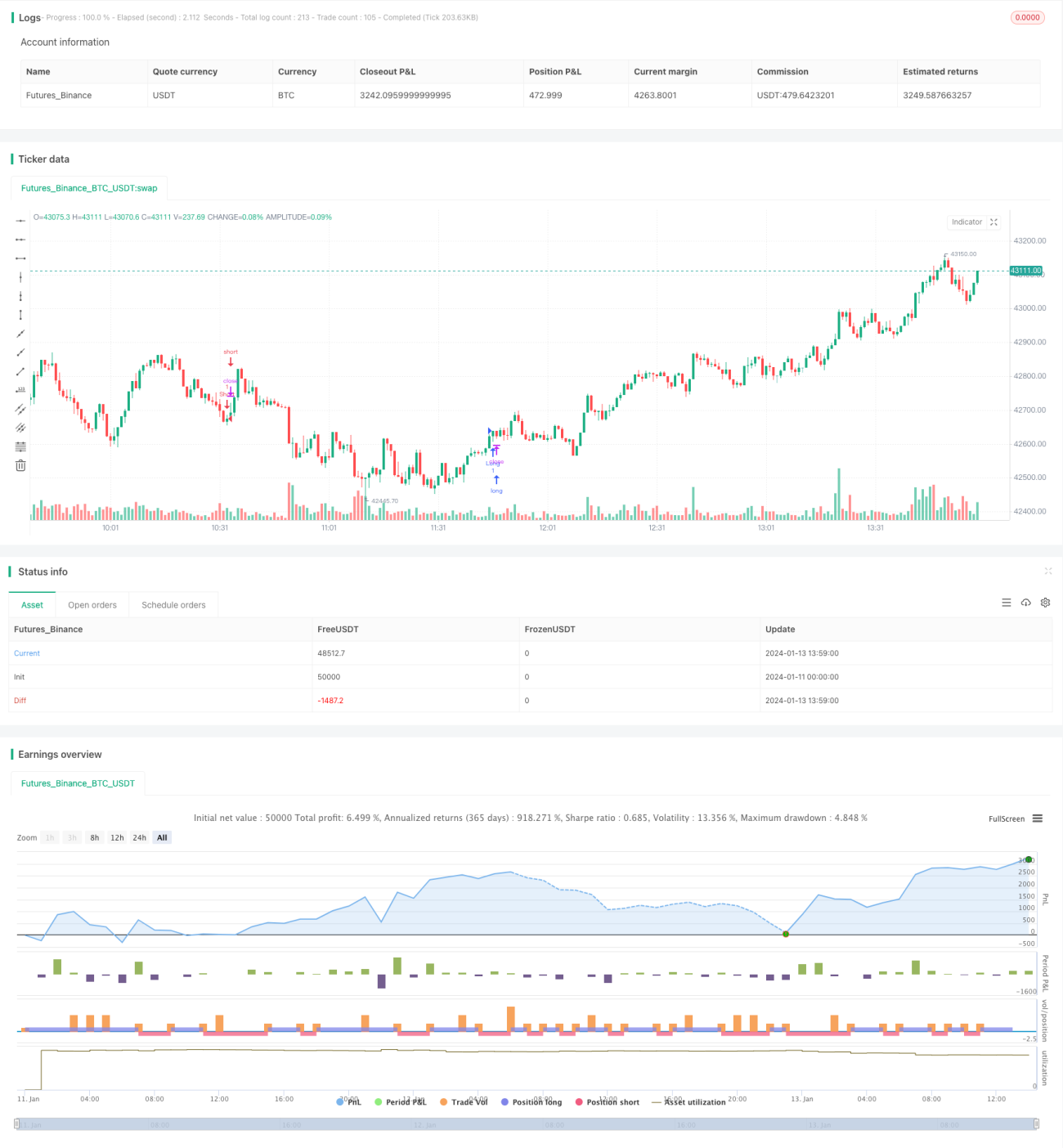

La estrategia utiliza principalmente las transformaciones de las nubes de Ichimoku para determinar la dirección de la tendencia. Cuando la línea de precio cruza por encima de la nube, se abre una posición larga; cuando cruza por debajo de la nube, se abre una posición corta. Al mismo tiempo, se combinan la línea de retraso, el histograma MACD, el indicador de flujo de dinero CMF y el índice de fuerza real TSI para realizar múltiples filtros y garantizar la calidad de la señal.

Específicamente, las condiciones para una señal larga son:

- El precio cruza por encima de la nube.

- La nube es lo suficientemente ancha, la línea de conversión está por encima de la línea base.

- La línea de retraso está por encima del eje 0.

- El precio de cierre está por encima de la nube.

- El histograma MACD está por encima del eje 0.

- CMF es mayor que 0.1.

- TSI está por encima del eje 0.

Las condiciones para una señal corta son las opuestas a las anteriores. De esta manera, mediante el juicio integral de múltiples indicadores, se pueden filtrar eficazmente la mayoría de las señales falsas y capturar la tendencia principal del mercado.

Ventajas de la Estrategia

La mayor ventaja de esta estrategia reside en la combinación de múltiples indicadores para filtrar señales falsas y capturar tendencias fuertes. Específicamente, tiene las siguientes ventajas:

- Las nubes de Ichimoku determinan la dirección principal de la tendencia, asegurando que la dirección general sea correcta.

- Los indicadores auxiliares filtran aún más las señales, reduciendo el riesgo de las operaciones.

- Se consideran múltiples períodos de tiempo de manera integral, haciendo que las señales sean más confiables.

- Las condiciones son estrictas, solo se operan señales de alta calidad, evitando mercados laterales.

- Combinado con el seguimiento de tendencia, maximiza la captura de ganancias de la tendencia.

A través de este juicio integral, la estrategia puede capturar eficazmente los sectores calientes de mediano y largo plazo en el mercado de valores, realizar arbitraje de seguimiento de tendencia y obtener rendimientos excesivos sustanciales.

Riesgos de la Estrategia

Esta estrategia enfrenta principalmente los siguientes riesgos:

- Riesgo de ruptura falsa. Cuando el precio experimenta una ruptura falsa, es fácil generar señales erróneas.

- Riesgo de reversión de tendencia. El movimiento de las acciones tiene regularidad; después de una larga corrida, siempre hay un retroceso, existe la posibilidad de perder todas las ganancias.

- Riesgo de baja frecuencia de operaciones. Las condiciones son bastante estrictas, lo que puede hacer que se pierdan algunas oportunidades.

Los métodos correspondientes para reducir el riesgo incluyen:

- Relajar adecuadamente las condiciones de filtro para aumentar la frecuencia de las operaciones.

- Agregar condiciones de stop-loss para evitar que las pérdidas se amplíen.

- Optimizar los parámetros para mejorar la precisión de las señales.

Direcciones de Optimización de la Estrategia

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

- Optimización de parámetros. Se pueden optimizar los parámetros mediante más datos de backtesting para encontrar una mejor combinación de parámetros.

- Agregar mecanismo de stop-loss. Relajar adecuadamente las condiciones de entrada, pero establecer stop-loss para controlar el riesgo.

- Agregar stop-loss móvil. Utilizar un stop-loss de seguimiento de tendencia para asegurar ganancias y evitar pérdidas por reversión.

- Optimizar los indicadores de filtro. Se pueden probar más indicadores para encontrar una mejor combinación de filtros de señales.

- Agregar reglas para identificar automáticamente la autenticidad de las rupturas. Evitar el riesgo de comprar en máximos y vender en mínimos.

Resumen

Esta estrategia utiliza de manera integral las nubes de Ichimoku y múltiples indicadores auxiliares para lograr un juicio efectivo. Mediante la optimización de parámetros, la mejora del mecanismo de stop-loss, la optimización de indicadores y otros medios, se puede mejorar aún más la estabilidad de la estrategia, mejorar la calidad de las señales y obtener rendimientos estables más altos. Esta estrategia tiene una gran practicidad.

- 1