Estrategia de indicador de apertura de posiciones multidimensional y potente para expertos cuantitativos

Resumen

Esta estrategia combina múltiples indicadores de fuerza de diferentes períodos (Aroon, MA, BB, Williams %R, ADX, etc.) para formar un indicador de apertura de posiciones multidimensional y eficiente cuando la tendencia es evidente.

Principio de la estrategia

La estrategia genera señales de apertura fuertes principalmente a través de la combinación de los siguientes indicadores:

-

Indicador Aroon: calcula el precio máximo y mínimo dentro de un período determinado, formando un indicador oscilante. Mediante la combinación de Aroon de múltiples períodos (Length), se determina la dirección de la tendencia.

-

MA (Media Móvil): calcula el cruce de MA de período corto y largo para identificar puntos de inflexión de tendencia.

-

BB (Bandas de Bollinger): cuando el precio supera la banda superior, es una señal de venta.

-

Indicador Williams %R: cuando muestra divergencia en zonas de sobrecompra/sobreventa, proporciona señales de apertura.

-

ADX (Average Directional Movement Index): mide la fuerza de la tendencia; cuando el ADX supera cierto nivel, genera señal de apertura.

Estos múltiples indicadores, con diferentes períodos (Length), forman un sistema de juicio multidimensional. Cuando la tendencia es evidente, varios indicadores pueden generar señales de apertura fuertes.

Específicamente, las condiciones de compra son:

- Aroon_1 por debajo de -85

- Cruce dorado (golden cross) de MA

- Williams %R por debajo de -99

- ADX por encima de 14

- Aroon_2 por encima de -39

Cuando se cumplen 3 de las 5 condiciones de compra anteriores, se genera una señal de compra fuerte.

De manera similar, hay 5 condiciones de venta; cuando se cumplen 3 de ellas, se genera una señal de venta.

Por lo tanto, la estrategia combina múltiples indicadores y, cuando la tendencia es clara, produce señales de apertura de alta probabilidad.

Análisis de ventajas

La mayor ventaja de esta estrategia es la combinación multidimensional de señales, lo que reduce en gran medida la probabilidad de señales falsas causadas por un solo indicador. Así, cuando la tendencia es evidente, se generan señales de alta calidad. Este es el punto más destacado de la estrategia.

Otras ventajas incluyen:

-

Ajuste de parámetros para adaptarse a las características de diferentes mercados.

-

Configuración de parámetros científicamente razonable, con alta robustez.

-

Combinación de múltiples marcos temporales, lo que mejora la precisión del juicio.

-

Código claro y fácil de entender, adecuado para desarrollo secundario.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

-

Si bien la combinación de múltiples indicadores mejora la calidad del juicio, también aumenta la complejidad y el riesgo de sobreoptimización.

-

Los parámetros no son perfectos al 100%; pueden fallar en ciertos mercados.

-

La forma de combinar indicadores aún puede optimizarse; la lógica de combinación puede refinarse.

-

Pueden perderse oportunidades de ajuste a corto plazo.

Soluciones:

-

Realizar backtesting con más muestras para verificar la robustez de los parámetros.

-

Ajustar algunos parámetros para adaptarse a más mercados.

-

Optimizar el método de integración de indicadores para mejorar la calidad del juicio.

-

Acortar adecuadamente algunos parámetros de indicadores para capturar ajustes a corto plazo.

Direcciones de optimización

La principal dirección de optimización de esta estrategia es la mejora del método de integración de indicadores, que incluye:

-

Agregar más indicadores de diferentes tipos para formar un "bosque de indicadores" que mejore aún más la precisión del juicio.

-

Optimizar la configuración de parámetros para que se adapten automáticamente a los cambios del mercado.

-

Utilizar métodos de aprendizaje automático para buscar automáticamente el mejor esquema de integración de indicadores.

-

Agregar estrategias de stop-loss para controlar el riesgo.

-

Combinar indicadores de sentimiento para evaluar el calor del mercado y ajustar dinámicamente los parámetros.

Mediante la integración de más indicadores y la optimización automática de parámetros y esquemas de integración, la calidad del juicio y la robustez de la estrategia tienen un gran potencial de mejora.

Conclusión

El punto más destacado de esta estrategia es la integración científica de múltiples indicadores, formando señales de apertura fuertes que son efectivas cuando la tendencia es evidente. Esta estrategia aún tiene mucho margen de optimización en su método de integración. Mediante la introducción de más indicadores y la optimización inteligente de parámetros y métodos de integración, esta estrategia puede convertirse en una estrategia de trading cuantitativa muy potente.

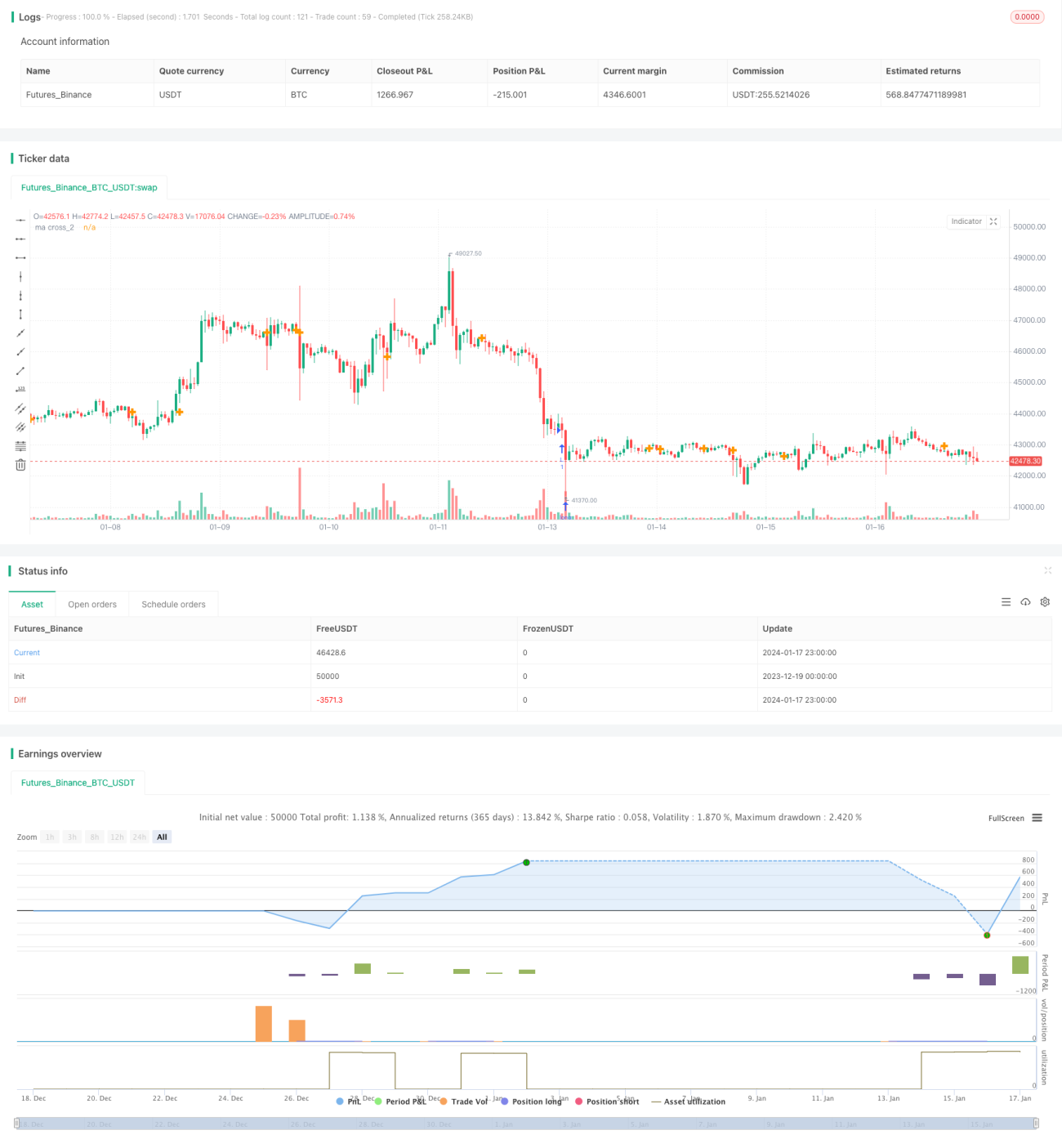

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Aroon+Williams+MA2+ADX+Aroon Str.", shorttitle="Aroon+Williams+MA2+ADX+Aroon Str.", overlay=true)

//https://cafe.naver.com/watchbot/1945

//<<빙썸 매각 기념>> 바이낸스 이오스 복합지표 - 1