Estrategia de seguimiento de tendencia basada en la línea envolvente de Nadaraya-Watson y el indicador ROC

Resumen

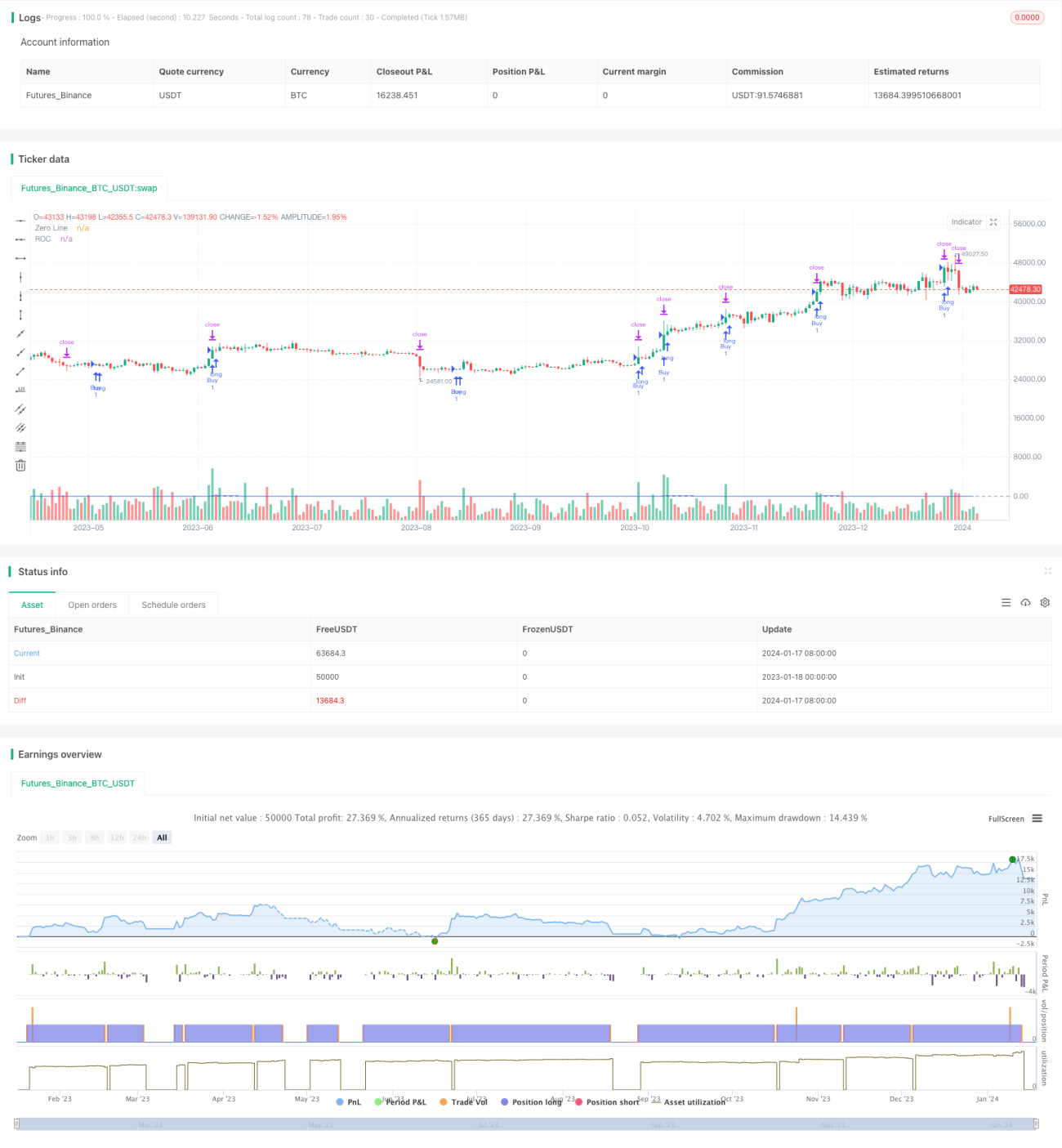

El nombre de esta estrategia es "Estrategia de seguimiento de tendencia de doble envolvente". Esta estrategia utiliza la envolvente Nadaraya-Watson (NW) y el indicador ROC para identificar la dirección de la tendencia y realizar un seguimiento de la misma. Se genera una señal larga cuando la envolvente NW se expande y el ROC es positivo; se genera una señal corta cuando la envolvente NW se contrae y el ROC es negativo. La estrategia también establece condiciones de stop loss y take profit para controlar el riesgo.

Principio de la estrategia

La estrategia de seguimiento de tendencia de doble envolvente se basa principalmente en la envolvente NW y el indicador ROC para determinar los momentos de entrada. La envolvente NW es una técnica de suavizado no paramétrica que puede describir el rango de precios altos y bajos. El indicador ROC puede identificar la velocidad e intensidad del cambio de precio.

En concreto, la estrategia primero calcula las líneas superior e inferior de la envolvente NW. Cuando el precio supera la línea superior de la envolvente NW y el ROC > 0, indica que el mercado está en una tendencia alcista, momento en el que se abre una posición larga. Cuando el precio cae por debajo de la línea inferior de la envolvente NW y el ROC < 0, indica que el mercado está en una tendencia bajista, momento en el que se abre una posición corta.

Después de abrir una posición larga o corta, la estrategia establece condiciones de stop loss y take profit. El stop loss es un número fijo de puntos por debajo del precio de entrada, y el take profit es un múltiplo de la distancia del stop loss por encima del precio de entrada. Esto controla eficazmente el riesgo de cada operación.

En resumen, la estrategia de seguimiento de tendencia de doble envolvente combina la envolvente NW y el indicador ROC para determinar la dirección de la tendencia, y utiliza stop loss y take profit para controlar el riesgo, logrando así un trading de seguimiento de tendencia.

Análisis de ventajas

La estrategia de seguimiento de tendencia de doble envolvente tiene las siguientes ventajas:

-

Utiliza la envolvente NW para determinar la dirección de la tendencia, lo que permite identificar eficazmente las tendencias de precios y reducir las señales falsas.

-

Combina el indicador ROC para evaluar la fuerza de la tendencia, evitando operaciones erróneas en mercados laterales.

-

Establece stop loss y take profit para controlar el riesgo, permitiendo salir antes de que las pérdidas se amplíen y asegurando parte de las ganancias.

-

La estrategia tiene pocos parámetros, es simple de implementar, fácil de entender y optimizar.

-

Se puede aplicar a cualquier activo, incluyendo mercados de divisas, criptomonedas y acciones.

Análisis de riesgos

La estrategia de seguimiento de tendencia de doble envolvente también presenta los siguientes riesgos:

-

Las estrategias de seguimiento de tendencia pueden sufrir pérdidas significativas cuando la tendencia se revierte. Es necesario ajustar los parámetros adecuadamente o intervenir manualmente para salir.

-

Un stop loss demasiado amplio puede aumentar las pérdidas. Se puede reducir el número de puntos del stop loss.

-

En mercados de alta volatilidad, el stop loss puede ser superado, lo que impide controlar las pérdidas. Se puede considerar un stop loss dinámico o en tiempo real.

-

La estrategia no considera costos de transacción ni deslizamiento, lo que puede agravar las pérdidas en operaciones de alta frecuencia.

En general, estos riesgos pueden reducirse mediante la optimización de parámetros, la mejora de la estrategia de stop loss y la intervención manual adecuada.

Direcciones de optimización de la estrategia

La estrategia puede optimizarse desde los siguientes aspectos:

-

Optimizar los parámetros de NW, como el período de la ventana y el tamaño del ancho de banda, para encontrar la mejor combinación de parámetros.

-

Optimizar los parámetros del ROC, como el tamaño de la ventana, para reducir las señales falsas.

-

Probar otros indicadores como KDJ, MACD, etc., para determinar la tendencia y los puntos de entrada.

-

Combinar algoritmos de aprendizaje automático para optimizar dinámicamente las estrategias de stop loss y take profit.

-

Agregar señales de reversión de tendencia para salir activamente cuando la tendencia se revierte.

-

Considerar detalles como el deslizamiento, las comisiones y la probabilidad de fallo del stop loss en operaciones reales para que la estrategia se ajuste mejor al mercado real.

Mediante la optimización de parámetros, la introducción de indicadores y algoritmos, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

Resumen

El nombre de esta estrategia es "Estrategia de seguimiento de tendencia de doble envolvente". La estrategia utiliza la envolvente NW y el indicador ROC para determinar la dirección de la tendencia y entrar en posiciones, al mismo tiempo que establece stop loss y take profit, logrando así un trading de seguimiento de tendencia. La estrategia es simple y efectiva, con la ventaja de seguir la tendencia y controlar el riesgo, aplicable a diversos mercados; sin embargo, tiene la desventaja de sufrir pérdidas fácilmente durante las reversiones de tendencia y de no poder capturar los puntos de reversión. Mediante la optimización de parámetros, la introducción de algoritmos y la intervención manual, se puede mejorar aún más la estabilidad de la estrategia. En general, la estrategia de seguimiento de tendencia de doble envolvente es una estrategia de trading de seguimiento de tendencia recomendable.

- 1