Estrategia de trading cuantitativo de alta frecuencia basada en cruce de medias móviles

Resumen

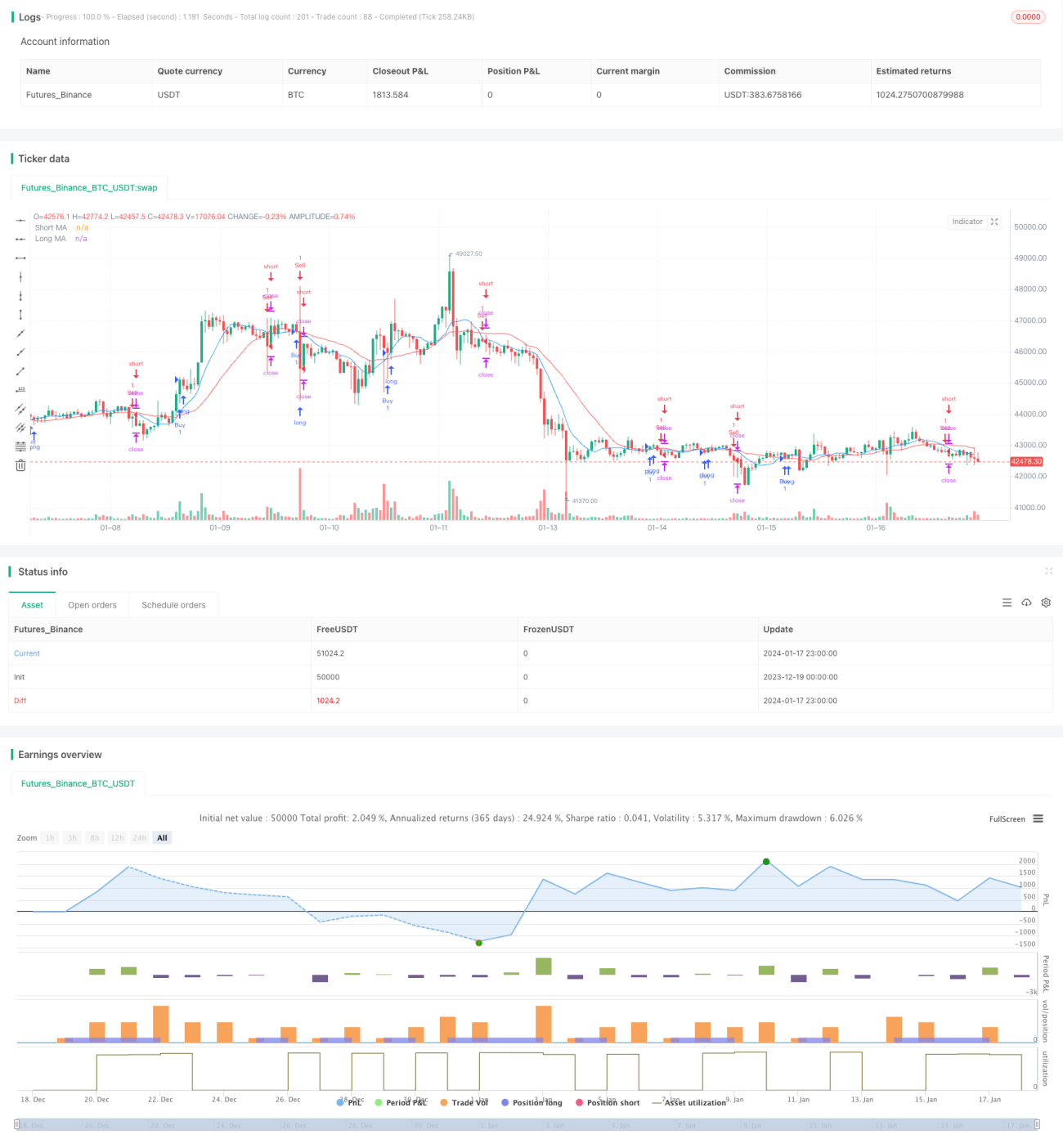

Esta estrategia se basa en el cruce de medias móviles (Moving Average, MA) para identificar puntos de inflexión en la tendencia del mercado, con el objetivo de capturar las subidas y bajadas de los precios de las acciones a corto plazo. La estrategia calcula dos MA de diferentes períodos: una MA de período corto y una MA de período largo. Cuando la MA de período corto cruza por encima de la MA de período largo, se genera una señal de compra; cuando la MA de período corto cruza por debajo de la MA de período largo, se genera una señal de venta.

Principio de la estrategia

La lógica central de la estrategia reside en la relación de cruce entre la MA de período corto y la MA de período largo. La MA de período corto reacciona más rápidamente a los cambios de precio recientes, mientras que la MA de período largo tiene una mejor capacidad de filtrado de ruido y refleja la tendencia de precios a largo plazo. Cuando la MA corta cruza por encima de la MA larga, indica que los precios recientes están comenzando a subir, lo que podría ser una señal de reversión de precios a corto plazo; por lo tanto, se genera una señal de compra para capturar la subida posterior. Por el contrario, cuando la MA corta cruza por debajo de la MA larga, indica que los precios recientes están comenzando a bajar, lo que podría ser una señal de reversión a corto plazo; por lo tanto, se genera una señal de venta.

Específicamente, la estrategia aplica la función ta.sma al precio de cierre para calcular dos líneas MA: maShort (período 9) y maLong (período 21). Luego, utiliza las funciones ta.crossover y ta.crossunder para determinar el cruce entre la MA corta y la MA larga, generando así las señales de compra y venta. Finalmente, se establece una lógica de stop-loss y take-profit para asegurar ganancias y controlar el riesgo.

Ventajas de la estrategia

- Utiliza el principio de cruce de MA, lo que permite identificar eficazmente los puntos de inflexión de la tendencia a corto plazo.

- Considera simultáneamente los cambios de precio recientes y a largo plazo, mejorando la calidad de las señales.

- Refleja de manera intuitiva la dirección del movimiento y el impulso del precio de la acción.

- Simple y fácil de entender, fácil de implementar, adecuada para el trading de alta frecuencia a corto plazo.

- Los parámetros de la MA se pueden ajustar de manera flexible para adaptarse a diferentes productos de trading.

En comparación con un sistema de una sola MA, esta estrategia integra el valor de la MA de período corto y la MA de período largo, lo que reduce las señales falsas y aumenta la probabilidad de ganancias. Además, las señales de cruce de MA son claras y legibles, las reglas de operación son directas y efectivas, lo que la hace muy adecuada para los traders familiarizados con el análisis técnico.

Riesgos de la estrategia

- Las señales de cruce de MA pueden presentar retraso, lo que podría llevar a perder el mejor momento de reversión.

- Seguir estrictamente el cruce de MA puede generar un número excesivo de operaciones.

- Una configuración inadecuada de los períodos de la MA afectará la calidad de la señal.

- Las características específicas de cada valor también pueden influir en la efectividad del sistema de cruce de MA.

Si solo se siguen mecánicamente las señales de cruce de MA, sin juzgar la tendencia del mercado ni las particularidades de cada acción, se podría enfrentar una baja rentabilidad o un aumento de los costos de trading debido al alto número de operaciones. Además, las señales de cruce de MA pueden rezagarse con respecto al punto de inflexión real de la tendencia, lo que haría perder el momento óptimo de reversión.

Direcciones de optimización de la estrategia

- Optimizar la combinación de períodos corto y largo de la MA.

- Combinar con otras herramientas de análisis para identificar la tendencia a corto y largo plazo de las acciones.

- Considerar las características específicas de cada valor para ajustar los parámetros de la estrategia.

- Incorporar indicadores de volumen para identificar señales de reversión genuinas.

- Utilizar métodos de stop-loss para controlar razonablemente las pérdidas por operación.

Por ejemplo, se pueden emplear otros indicadores técnicos como MACD, KDJ, etc., para validar las señales de cruce de MA y evitar juicios erróneos. También se pueden ajustar los parámetros de la MA según los diferentes productos de trading para mejorar la estabilidad de la estrategia. Al mismo tiempo, se debe ajustar adecuadamente el nivel de stop-loss para evitar pérdidas excesivas en una sola operación. La combinación de varios métodos de optimización puede mejorar significativamente el rendimiento real de una estrategia de trading a corto plazo basada en el cruce de MA.

Conclusión

Esta estrategia diseña una estrategia de trading a corto plazo simple y directa basada en el principio de cruce de MA. Combina las ventajas de la MA de período corto y la MA de período largo, considerando tanto la acción del precio reciente como la tendencia a largo plazo, generando así señales de trading de alta calidad. La estrategia es adecuada para traders activos que están acostumbrados a utilizar herramientas de análisis técnico. Se puede optimizar ajustando los parámetros de la MA y otros métodos, obteniendo así retornos extraordinarios.

- 1