Estrategia de swing trading de 5 minutos para Bitcoin y oro 2.0

Descripción general

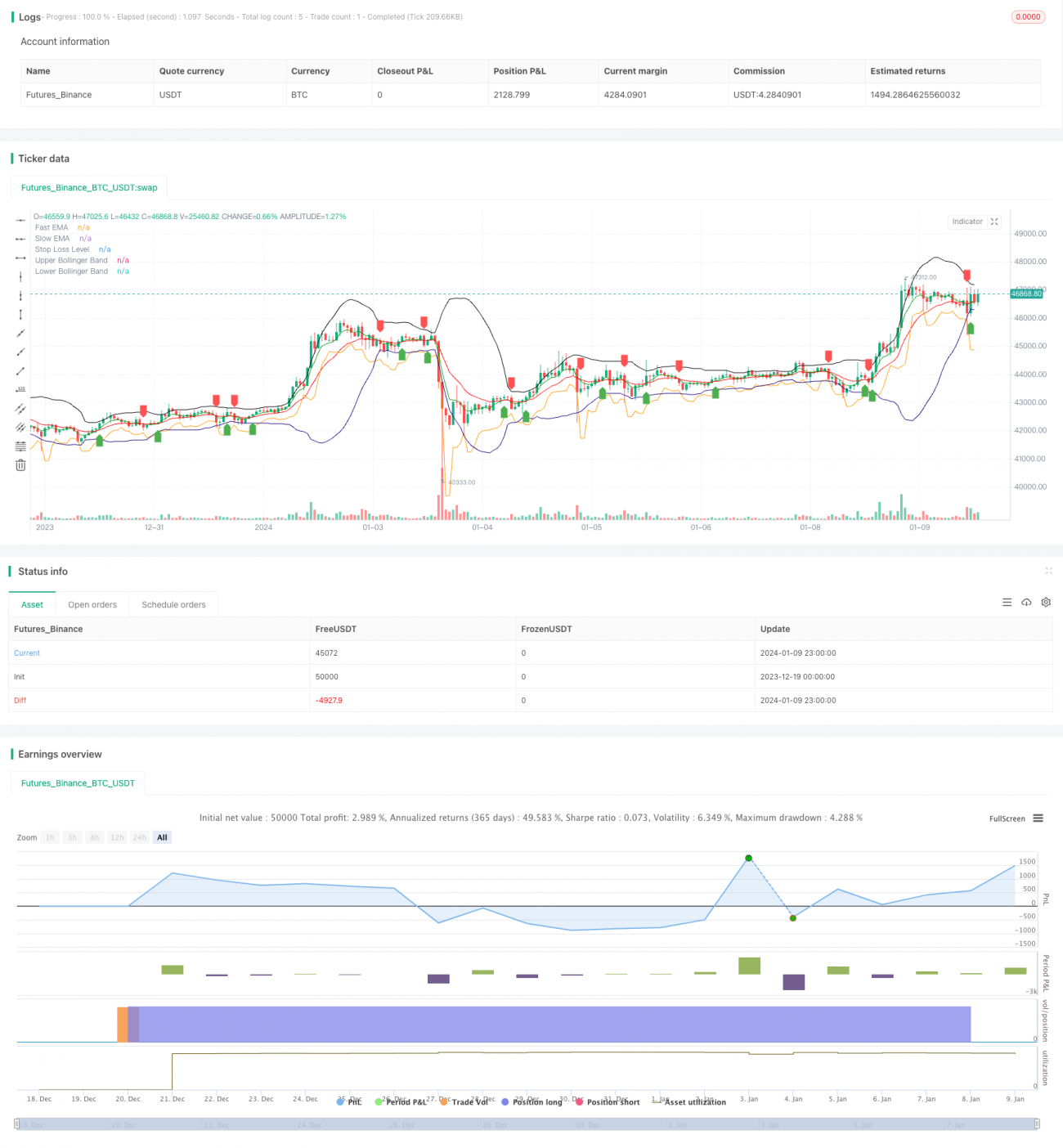

La estrategia es una estrategia de negociación de oscilación de 5 minutos, diseñada para capturar las fluctuaciones de precios a corto plazo en los mercados de bitcoin y oro y obtener ganancias. Combina el uso de la línea media EMA, el indicador de la banda de Brin y el método de stop loss para entrar y salir.

Principio de estrategia

La estrategia utiliza el indicador de EMA rápido y el indicador de EMA lento para construir un sistema de determinación de tendencias. Cuando el EMA rápido atraviesa el EMA lento, genera una señal de compra; cuando el EMA rápido atraviesa el EMA lento, genera una señal de venta y captura el giro de la tendencia a corto plazo.

Al mismo tiempo, la estrategia se combina con el indicador de la banda de Brin para determinar el rango de fluctuación de los precios. La señal de negociación se genera solo cuando los precios están cerca de la banda de Brin en la vía o en la vía media. Esto puede filtrar la mayoría de las señales falsas.

Después de la entrada, la estrategia calcula el stop loss con el indicador ATR. Y establece el stop loss como el punto más bajo de la entrada, menos n veces el ATR, para controlar el riesgo de cada operación.

Análisis de las ventajas

La mayor ventaja de esta estrategia es capturar los cambios a corto plazo y la volatilidad de los precios, tomando ganancias pequeñas pero consistentes. La combinación de EMA rápido y EMA lento permite determinar rápidamente las tendencias a corto plazo.

Además, la operación de los ciclos de 5 minutos hace que la estrategia se negocie con mayor frecuencia, lo que aumenta su margen de ganancia. También es conveniente para la supervisión o optimización manual.

Análisis de riesgos

El principal riesgo de esta estrategia reside en las pequeñas pérdidas continuas causadas por la inversión de la copia. Cuando los precios oscilan en un rango, las señales de cruce de EMA pueden aparecer con frecuencia, lo que provoca transacciones innecesarias y pequeñas pérdidas continuas.

Además, como una estrategia de volatilidad a corto plazo, también enfrenta el riesgo de costos de transacción derivados de la alta frecuencia de transacción. Si los costos de transacción son demasiado altos, puede erosionar el espacio de ganancias.

Dirección de optimización

La estrategia se puede optimizar de la siguiente manera:

-

Añadir otros osciladores como indicadores auxiliares de juicio, como RSI, Stochastics, etc., para evitar ser bloqueado en mercados convulsivos.

-

El aumento de modelos de aprendizaje automático para determinar la dirección de las tendencias y mejorar la precisión de la admisión.

-

Utilizando algoritmos genéticos, bosques aleatorios y otros métodos para optimizar automáticamente los parámetros y adaptarlos a las condiciones actuales del mercado.

-

Combinando el aprendizaje profundo para determinar los puntos críticos de soporte y los puntos críticos de presión, se establece una posición de parada de pérdida más óptima.

-

Prueba diferentes variedades de operaciones, como índices de acciones, divisas, criptomonedas, etc., y selecciona las variedades que mejor funcionan como indicadores principales.

Resumir

En general, la estrategia es una estrategia de corto plazo de comercio frecuente, capaz de capturar con eficacia las fluctuaciones de precios a corto plazo y los cambios de tendencia, controlando el riesgo mediante el juicio rápido de EMA, el filtro de Brin y el stop loss ATR, para obtener ganancias estables. Si se optimiza y mejora aún más, manteniendo la rentabilidad al tiempo que se reduce la frecuencia de negociación, será una estrategia de cuantificación con mucho potencial.

- 1