Estrategia de trading de canal de precios con doble media móvil

Resumen

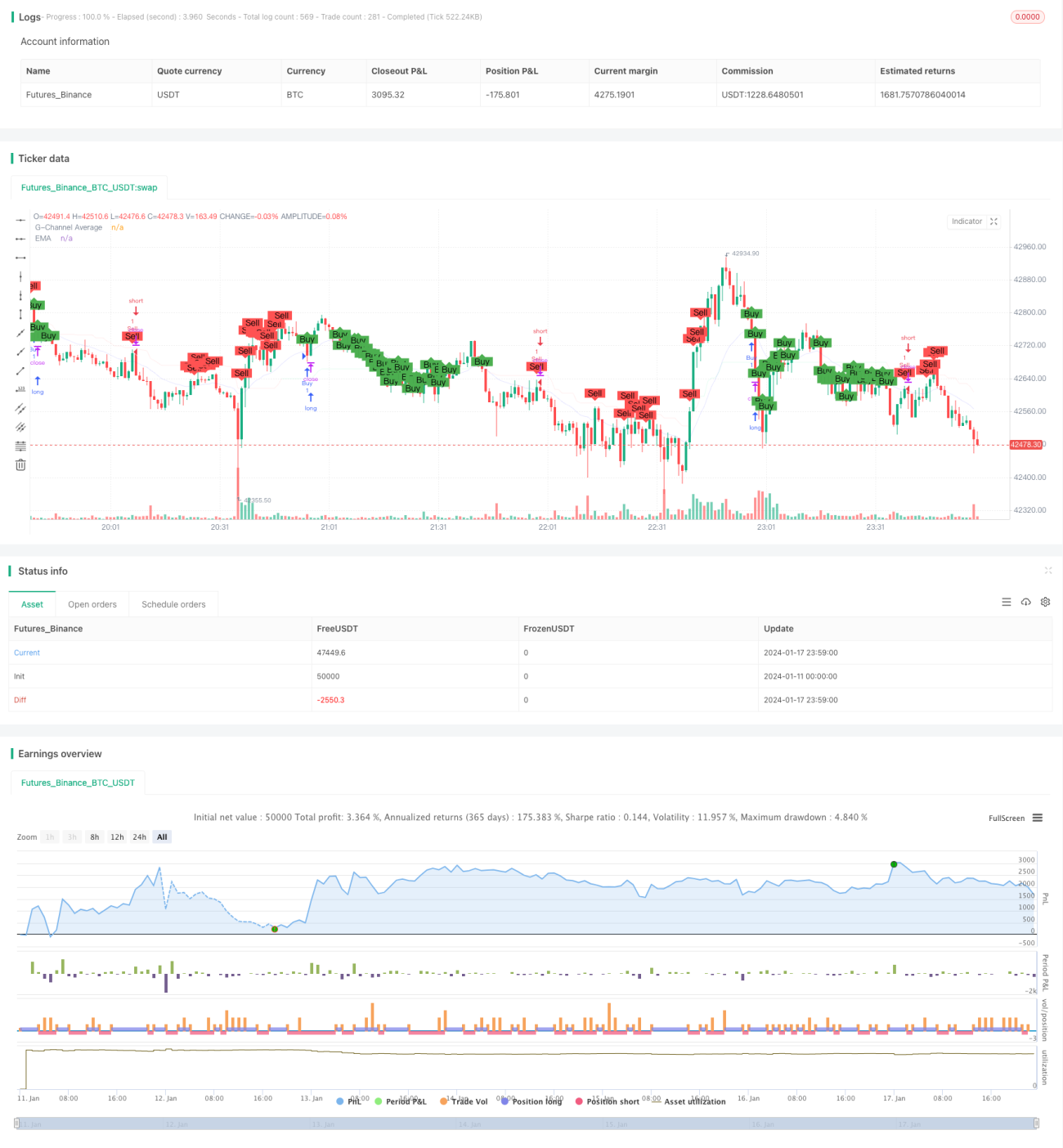

La Estrategia de Trading de Canal de Precios con Doble Media Móvil (Dual Moving Average Price Channel Trading Strategy) es una estrategia de trading cuantitativa que integra un indicador de canal de precios y un indicador de media móvil. Esta estrategia construye un canal de precios para determinar su dirección, mientras que utiliza la media móvil para evaluar la tendencia del precio, generando así señales de trading.

Principio de la Estrategia

El principio central de la Estrategia de Trading de Canal de Precios con Doble Media Móvil es:

-

Construir un límite superior e inferior del canal de precios para formar un canal de precios. Cuando el precio supera por encima el límite superior, es una señal bajista; cuando el precio cae por debajo del límite inferior, es una señal bajista.

-

Calcular la media móvil. Cuando el precio está por encima de la media móvil, la tendencia es alcista; cuando el precio está por debajo de la media móvil, la tendencia es bajista.

-

Combinar el indicador de canal de precios y el indicador de media móvil puede generar señales de trading más confiables. Las reglas específicas son:

- Señal alcista: cuando el precio supera por encima del límite inferior y está por debajo de la media móvil, se abre una posición larga.

- Señal bajista: cuando el precio cae por debajo del límite superior y está por encima de la media móvil, se abre una posición corta.

Esta estrategia toma en cuenta tanto el canal de precios como la media móvil, lo que permite determinar el movimiento del mercado de manera más precisa, filtrar señales falsas y ofrecer cierta estabilidad.

Análisis de Ventajas

La Estrategia de Trading de Canal de Precios con Doble Media Móvil ofrece las siguientes ventajas:

-

Combinar el canal de precios y la media móvil hace que las señales de trading sean más confiables, evitando la generación de numerosas señales falsas.

-

Utilizar el canal de precios para determinar la volatilidad del precio y la media móvil para evaluar la tendencia del precio; ambos indicadores se verifican mutuamente, lo que resulta en mayor precisión.

-

La estrategia es parametrizable: la longitud de la media móvil y la longitud del canal de precios se pueden ajustar mediante parámetros para adaptarse a diferentes activos y plazos.

-

Las señales de la estrategia son relativamente estables, sin oscilaciones excesivas, lo que reduce el riesgo de trading.

-

La lógica de la estrategia es simple y clara, fácil de entender y de implementar en la práctica.

-

La estrategia se basa completamente en indicadores, no requiere entrenamiento y depende de cero datos, siendo aplicable a diversos activos y plazos.

Análisis de Riesgos

La Estrategia de Trading de Canal de Precios con Doble Media Móvil también presenta ciertos riesgos, principalmente:

-

La estrategia puede perder oportunidades de ruptura rápida de los límites superior e inferior, no capturando tendencias a corto plazo.

-

Cuando el precio fluctúa cerca de los límites superior e inferior, se pueden activar señales de trading con frecuencia, aumentando la frecuencia de las operaciones.

-

Si la volatilidad del precio del activo es alta y los parámetros del canal de precios no están configurados adecuadamente, se incrementa el riesgo de trading.

-

La estrategia no incluye lógica de stop-loss, por lo que no puede controlar eficazmente el riesgo cuando las pérdidas aumentan.

Las soluciones para estos riesgos son:

-

Acortar adecuadamente el período de la media móvil para que la estrategia sea más sensible y capture tendencias a corto plazo.

-

Aumentar el parámetro de la longitud del canal de precios para reducir señales falsas. Al mismo tiempo, relajar adecuadamente las condiciones de entrada para controlar la frecuencia de las operaciones.

-

Realizar pruebas de optimización de parámetros para seleccionar los parámetros más adecuados para el canal de precios.

-

Incorporar lógica de stop-loss móvil para reducir la pérdida por operación.

Direcciones de Optimización

La Estrategia de Trading de Canal de Precios con Doble Media Móvil tiene margen de mejora:

-

En las condiciones de entrada, se pueden combinar otros indicadores como MACD, KDJ, etc., para lograr un filtrado multi-indicador y hacer que las señales sean más estables.

-

Se pueden probar diferentes parámetros para estudiar su impacto en el rendimiento de la estrategia y encontrar la combinación óptima de parámetros, como probar diferentes períodos para la media móvil.

-

Se puede agregar un módulo de stop-loss dinámico. Cuando la pérdida alcanza un cierto nivel, se cierra la posición para controlar eficazmente el riesgo.

-

También se puede introducir un modelo de aprendizaje automático para entrenar y optimizar los parámetros de la estrategia utilizando datos históricos, logrando un ajuste dinámico de los parámetros.

-

Una mejora más compleja implica el uso de algoritmos de aprendizaje profundo para extraer características y determinar señales, utilizando redes neuronales en lugar de indicadores tradicionales para lograr una estrategia inteligente.

Resumen

La Estrategia de Trading de Canal de Precios con Doble Media Móvil utiliza un juicio de doble indicador para generar señales de trading estables y confiables. Además, su diseño parametrizable permite ajustes flexibles para adaptarse a diferentes activos. Esta estrategia combina las ventajas del canal de precios y la media móvil, es relativamente simple y práctica, y adecuada para el trading cuantitativo en vivo. Por supuesto, también existen áreas de mejora, como la optimización de las condiciones de entrada, la inclusión de stop-loss, la optimización de parámetros y la inteligencia artificial.

- 1