Estrategia cuantitativa de seguimiento de tendencias fuertes y débiles con MA

Resumen

Esta estrategia evalúa la fortaleza de la tendencia del mercado calculando la fuerza de las medias móviles (MA) en múltiples periodos de tiempo, lo que permite identificar y seguir las tendencias. Cuando los indicadores de MA a corto plazo suben consecutivamente, se acumulan puntos, formando un indicador de "Fuerza MA". Cuando este indicador supera su propia media móvil de largo plazo, se genera una señal de compra. La estrategia permite configurar combinaciones de MA de corto y largo plazo para seguir tendencias de diferentes ciclos.

Principio de la estrategia

- Calcular múltiples grupos de MA, como 5 días, 10 días, 20 días, etc., y determinar si el precio supera cada MA al alza. Si supera, se acumulan puntos, formando la "Fuerza MA".

- Aplicar una media móvil a la "Fuerza MA" para obtener un indicador de media móvil, determinar la posición alcista o bajista de dicha media y generar señales de trading.

- Se pueden configurar parámetros de seguimiento: número de grupos de MA a corto plazo, periodo de la media móvil de largo plazo, condiciones de apertura, etc.

La estrategia se basa principalmente en determinar la dirección de la media móvil del indicador, que refleja la fuerza promedio del conjunto de líneas MA. El conjunto de líneas MA evalúa la dirección y la intensidad de la tendencia, mientras que la media móvil del indicador evalúa la persistencia.

Análisis de ventajas

- Modelo multidimensional para evaluar la fuerza de la tendencia. Una sola línea MA no puede determinar si la fuerza es suficiente; esta estrategia mide la superación de múltiples MA para garantizar una fuerza adecuada antes de emitir señales, lo que proporciona alta fiabilidad.

- Periodos de seguimiento configurables. Ajustar los parámetros de MA a corto plazo permite capturar tendencias de diferentes niveles; ajustar los parámetros de MA a largo plazo controla el ritmo de salida. El usuario puede ajustar los periodos según el mercado.

- Operar solo en largo evita pérdidas innecesarias y sigue tendencias alcistas a largo plazo. La estrategia solo toma posiciones largas, busca subidas sin perseguir caídas, lo que puede reducir pérdidas por reversiones.

Análisis de riesgos

- Riesgo de retroceso. Cuando la media móvil de corto plazo cruza por debajo de la media de largo plazo, existe un riesgo significativo de retroceso. Se pueden reducir las pérdidas por operación mediante stops de pérdidas.

- Riesgo de reversión de tendencia. El mercado inevitablemente presenta ajustes en el largo plazo; la estrategia debe salir a tiempo con stops de pérdidas. Se recomienda combinar con técnicas como ondas o canales para identificar el final de los ciclos grandes y controlar el riesgo de reversión.

- Riesgo de parámetros. Una configuración inadecuada de parámetros puede generar señales erróneas. Se deben ajustar los parámetros para que se adapten a diferentes activos y garantizar su estabilidad.

Direcciones de optimización

- Combinar con más indicadores para filtrar las entradas. Se puede considerar la incorporación del volumen de operaciones para confirmar las señales con respaldo de volumen y evitar falsos rompimientos.

- Añadir métodos de stop de pérdidas. Los stops dinámicos o stops basados en curvas pueden reducir pérdidas durante los retrocesos. También se pueden considerar métodos de toma de ganancias para asegurar beneficios y evitar reversiones.

- Considerar la configuración para futuros y divisas. Los rompimientos de MA son más adecuados para activos con tendencia. Se puede evaluar la estabilidad de los parámetros en diferentes futuros y seleccionar los mejores activos.

Resumen

Esta estrategia determina la tendencia de los precios calculando el indicador de fuerza MA y utiliza el cruce de medias móviles como fuente de señales para seguir la tendencia. Su ventaja principal es la evaluación precisa de la fuerza de la tendencia, con alta fiabilidad. Los principales riesgos son la reversión de la tendencia y el ajuste de parámetros. Optimizando la precisión de las señales de entrada, añadiendo métodos de stop de pérdidas y seleccionando activos adecuados, se pueden obtener buenos rendimientos.

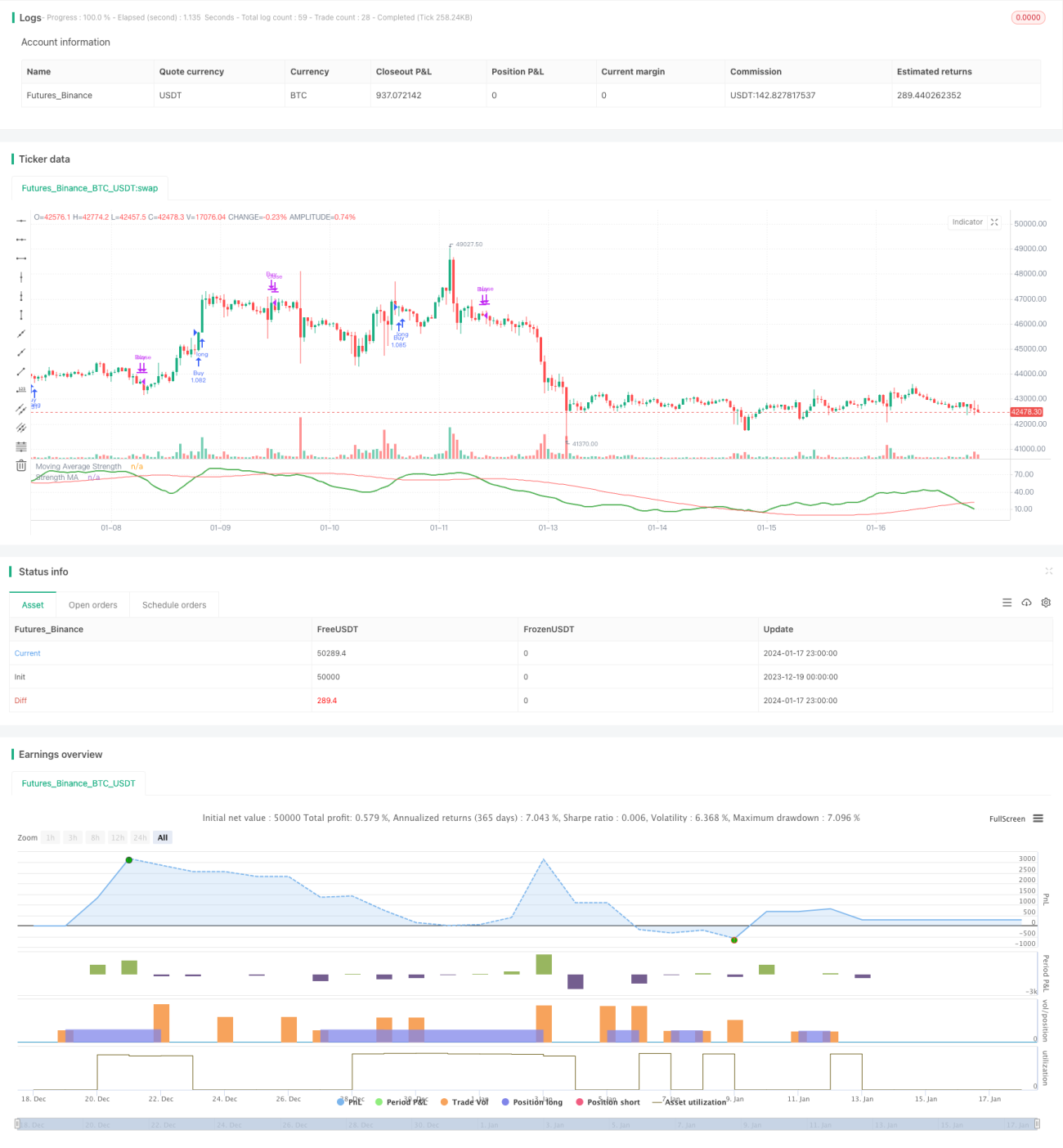

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1