Estrategia de seguimiento de tendencias de criptomonedas basada en el indicador Gaviota

Resumen

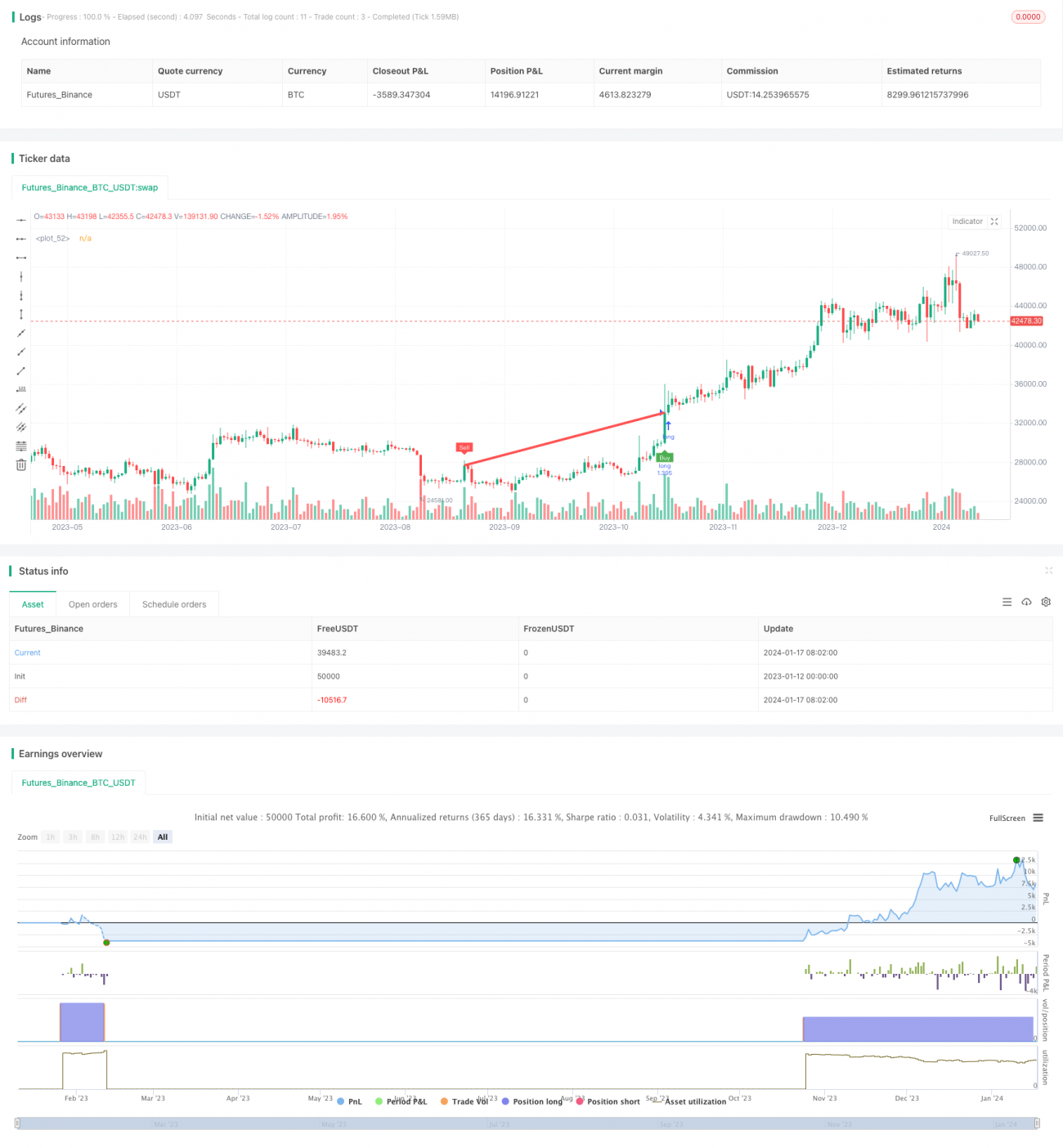

Esta estrategia es una estrategia de seguimiento de tendencias para criptomonedas basada en el indicador Gaviota. Utiliza dos medias móviles exponenciales (EMA) de diferentes periodos junto con el indicador Gaviota combinando múltiples condiciones para generar señales de trading. La estrategia busca identificar tendencias de precios a medio y largo plazo, y entrar en el momento en que la tendencia cambia de dirección.

Principio de la estrategia

La estrategia utiliza EMA de 50 y 100 periodos. Al mismo tiempo, calcula la línea Gaviota, un tipo especial de vela que filtra el ruido del mercado. La estrategia aplica los precios de apertura, cierre, máximo y mínimo de la línea Gaviota sobre la EMA de 100 periodos para generar señales más precisas.

Específicamente, cuando el precio de apertura de la línea Gaviota de 100 periodos es mayor que el precio de cierre, y el precio de apertura de la vela anterior es menor que su precio de cierre, se genera una señal de compra. Por el contrario, cuando el precio de apertura de la línea Gaviota de 100 periodos es menor que el precio de cierre, y el precio de apertura de la vela anterior es mayor que su precio de cierre, se genera una señal de venta.

La estrategia combina el sistema de doble EMA con el indicador Gaviota para capturar oportunidades en el momento en que se forman tendencias a medio y largo plazo. Utiliza el indicador Gaviota para filtrar el ruido del mercado a corto plazo, haciendo que las señales de trading sean más fiables.

Ventajas de la estrategia

- El uso del indicador Gaviota filtra eficazmente el ruido, haciendo que las señales de trading sean más claras y fiables.

- La combinación de EMA de múltiples periodos con el indicador Gaviota permite identificar tendencias fuertes a medio y largo plazo.

- La combinación de múltiples condiciones ayuda a evitar perder oportunidades.

- La estrategia es especialmente adecuada para el mercado de criptomonedas, que presenta alta volatilidad.

- Se puede configurar como una estrategia solo de largo, reduciendo el riesgo operativo.

Riesgos de la estrategia

- Debido a que el stop loss puede ser demasiado amplio, existe el riesgo de pérdidas mayores.

- En mercados laterales, la estrategia puede generar muchas operaciones ineficaces.

- El indicador Gaviota aún tiene cierto retraso de precio y no puede evitar completamente el riesgo.

- No puede identificar puntos de reversión de tendencia, lo que conlleva el riesgo de ampliación de pérdidas.

Para reducir el riesgo, se puede ajustar el stop loss a un nivel más ajustado, o considerar combinar otros indicadores para identificar reversiones de tendencia. Cuando el mercado entra en un rango lateral, se puede pausar la estrategia hasta que surja una nueva tendencia.

Direcciones de optimización de la estrategia

La estrategia también se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de las EMA para encontrar la mejor combinación.

- Probar otros indicadores en lugar del indicador Gaviota, como KDJ, MACD, etc.

- Añadir rupturas de precio como confirmación de entrada.

- Combinar indicadores de volatilidad para identificar reversiones de tendencia.

- Utilizar métodos de aprendizaje automático para optimizar parámetros de forma dinámica.

Conclusión

La estrategia de seguimiento de tendencias para criptomonedas basada en el indicador Gaviota considera múltiples aspectos como la identificación de tendencias, el momento de entrada y el control de stop loss, mostrando una buena adaptabilidad a criptomonedas, un activo de alta volatilidad. Al utilizar el indicador Gaviota para filtrar ruido y aplicar métodos de control de riesgo sólidos, la estrategia puede capturar eficazmente las oportunidades comerciales que ofrecen las tendencias de precios a medio y largo plazo. Si se optimizan aún más los parámetros, la selección de indicadores y los métodos de control de riesgo, el rendimiento de la estrategia tiene un gran margen de mejora.

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//@SoftKill21

strategy(title="CRYPTO HA Strategy", shorttitle="CRYPTO HA Strategy", overlay=true , default_qty_type =strategy.percent_of_equity, default_qty_value =100, commission_type= strategy.commission.percent,commission_value =0.1 )

- 1