Estrategia de trading a corto plazo basada en el indicador RSI

Resumen

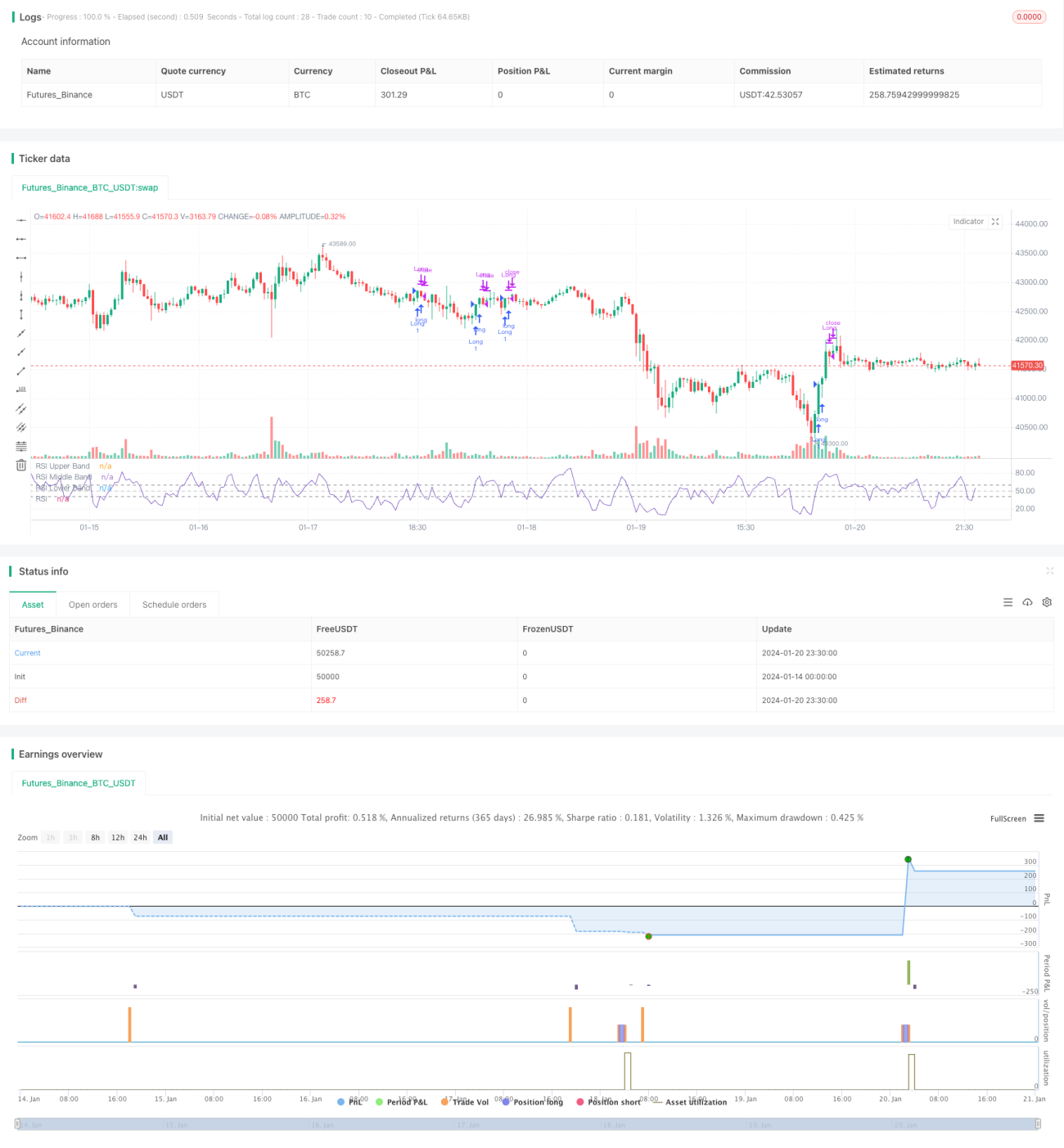

Esta estrategia es una estrategia de trading a corto plazo basada en el RSI (Índice de Fuerza Relativa). Utiliza el indicador RSI para identificar el estado potencial de fortaleza o debilidad del mercado, ayudando así en la toma de decisiones de trading.

La estrategia emplea un RSI de período 5 para capturar el impulso de precios a corto plazo. Determina los puntos de entrada y stop-loss según los máximos y mínimos de la curva del RSI.

Principio de la estrategia

La condición para entrar en una posición larga es: el valor RSI de la vela anterior es inferior a 50; el valor RSI de la vela actual es superior a 60.

La condición para cerrar la posición es: cuando la curva del RSI forma un mínimo más bajo, indica que la tendencia se debilita, momento en el que se cierra la posición larga.

Análisis de ventajas

- El uso del indicador RSI puede identificar eficazmente los puntos de reversión de precios en el mercado. Los puntos de inflexión combinados de máximos y mínimos del RSI tienen una fuerte función indicadora.

- El RSI de período 5 puede capturar los cambios rápidos de precios a corto plazo, siendo adecuado para el trading a corto plazo.

- Las reglas de decisión de la estrategia son claras y simples, fáciles de implementar.

Análisis de riesgos

- El indicador RSI puede generar fácilmente señales falsas, lo que lleva a pérdidas por stop-loss.

- Las operaciones a corto plazo pueden aumentar la frecuencia de trading y los costos de deslizamiento.

- En el trading real, es necesario ajustar razonablemente los parámetros, como el período del RSI, los umbrales de máximos y mínimos, etc.

Métodos de optimización:

- Combinar con otros indicadores para filtrar señales y reducir la tasa de error. Por ejemplo, MACD, KD, etc.

- Ajustar adecuadamente la línea de stop-loss para evitar ser demasiado sensible.

- Ajustar los parámetros del RSI para encontrar la combinación óptima de parámetros.

Conclusión

Esta estrategia aprovecha la característica de reversión de máximos y mínimos del RSI, estableciendo reglas claras de entrada larga y stop-loss. Es un enfoque de trading simple y práctico, pero también presenta cierta inestabilidad. Se puede mejorar la estabilidad de la estrategia mediante la optimización de parámetros y la combinación de indicadores.

- 1