Estrategia de trading de media móvil superpuesta de retardo cero combinada con línea de salida cantilever

Resumen

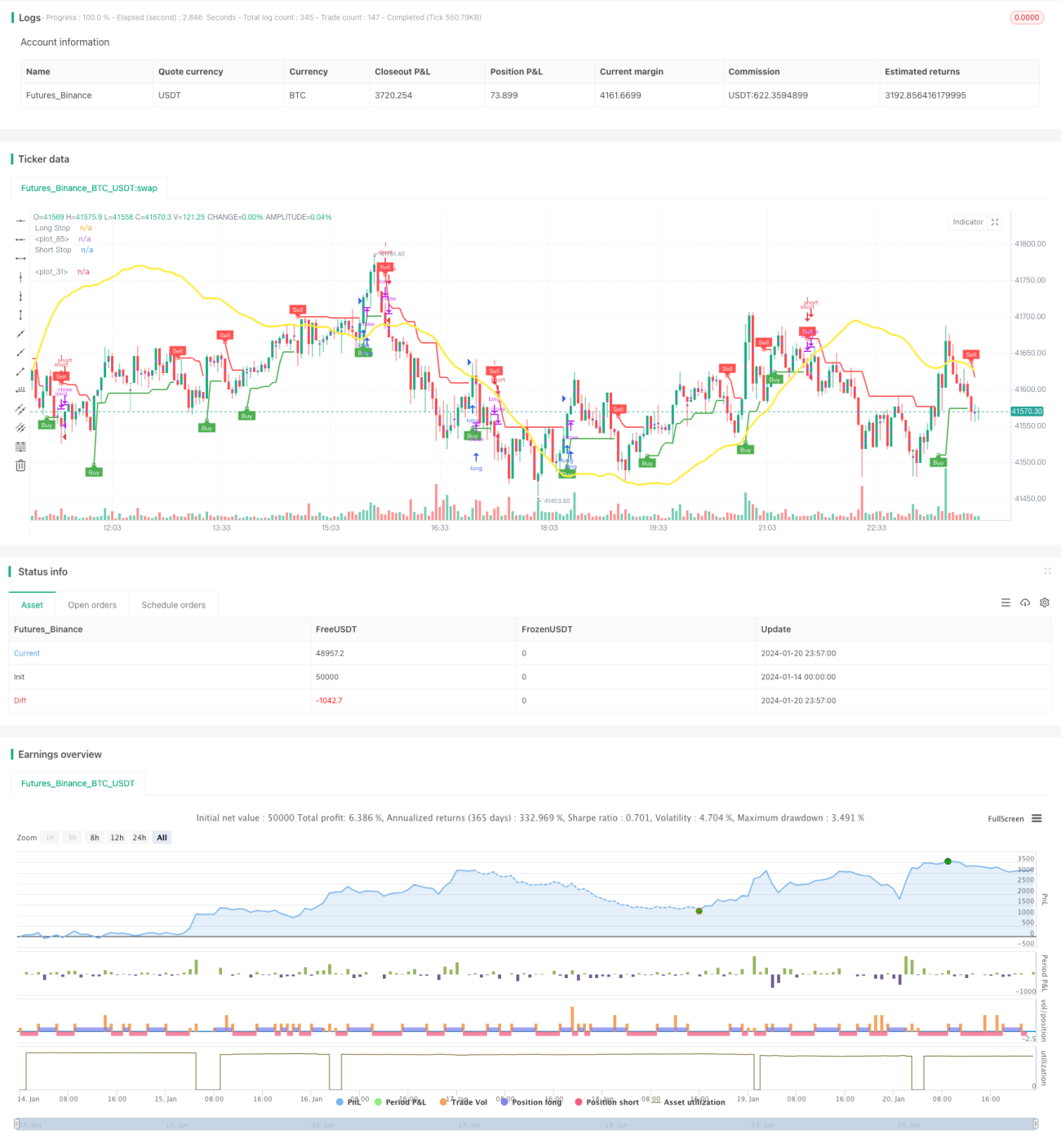

La idea principal de esta estrategia es combinar el indicador de Media Móvil Superpuesta de Cero Retardo (ZLSMA) para determinar la dirección de la tendencia y el indicador de Salida por Línea de Cantilever (CE) para encontrar momentos más precisos de entrada y salida. ZLSMA es un indicador de tendencia que puede detectar cambios de tendencia de forma temprana. CE ajusta dinámicamente los puntos de salida mediante el cálculo del ATR, lo que permite controlar eficazmente el stop loss. Esta estrategia es adecuada principalmente para operaciones de corto y medio plazo.

Principio de la estrategia

-

Parte ZLSMA:

- Utiliza el método de regresión lineal para calcular las líneas LMA de 130 períodos.

- Luego superpone las dos líneas LMA, obteniendo la diferencia asignada a eq.

- Finalmente, suma la diferencia eq a la línea LMA original para formar la Media Móvil Superpuesta de Cero Retardo (ZLSMA).

-

Parte CE:

- Calcula el indicador ATR y lo multiplica por un coeficiente (por defecto 2) para determinar la distancia dinámica desde el máximo o mínimo más reciente.

- Cuando el precio de cierre supera la línea de stop loss larga o corta más reciente, ajusta dicha línea de stop loss en consecuencia.

- Determina la dirección larga o corta según la posición relativa del precio de cierre respecto a la línea de stop loss.

-

Momento de entrada:

- ZLSMA determina la dirección de la tendencia, y cuando CE emite una señal, se entra en la operación.

-

Stop loss de salida:

- Para posiciones largas, se establecen un stop loss fijo y un take profit fijo.

- Para posiciones cortas, se reemplaza el stop loss fijo por la salida dinámica de CE.

Análisis de ventajas

- ZLSMA puede detectar la tendencia de forma temprana, evitando falsas rupturas.

- CE ajusta los puntos de salida de manera flexible según la volatilidad del mercado.

- La relación riesgo-recompensa de la estrategia es personalizable.

- Los métodos de stop loss y take profit son diferentes para largo y corto plazo, lo que permite controlar el riesgo simultáneamente.

Análisis de riesgos

- Una configuración inadecuada de los parámetros puede aumentar la tasa de pérdidas o ampliar el rango de stop loss.

- Si el mercado se revierte rápidamente, existe el riesgo de que el stop loss sea superado.

Direcciones de optimización

- Se pueden probar diferentes mercados y marcos de tiempo para optimizar los parámetros.

- Se puede considerar ajustar los parámetros de take profit y stop loss según la volatilidad o períodos específicos.

- Se puede intentar combinar con otros indicadores o modelos para aumentar la rentabilidad.

Conclusión

Esta estrategia utiliza principalmente la Media Móvil Superpuesta de Cero Retardo para determinar la dirección de la tendencia, combinada con el indicador de Salida por Línea de Cantilever para encontrar momentos de entrada y salida más precisos. La ventaja de la estrategia radica en la posibilidad de personalizar la relación de stop loss y take profit, así como el ajuste dinámico de la salida por línea de cantilever para controlar el riesgo según las condiciones del mercado. Como próximos pasos, se pueden probar la optimización de parámetros y la combinación de estrategias para mejorar aún más la estabilidad y la rentabilidad.

- 1