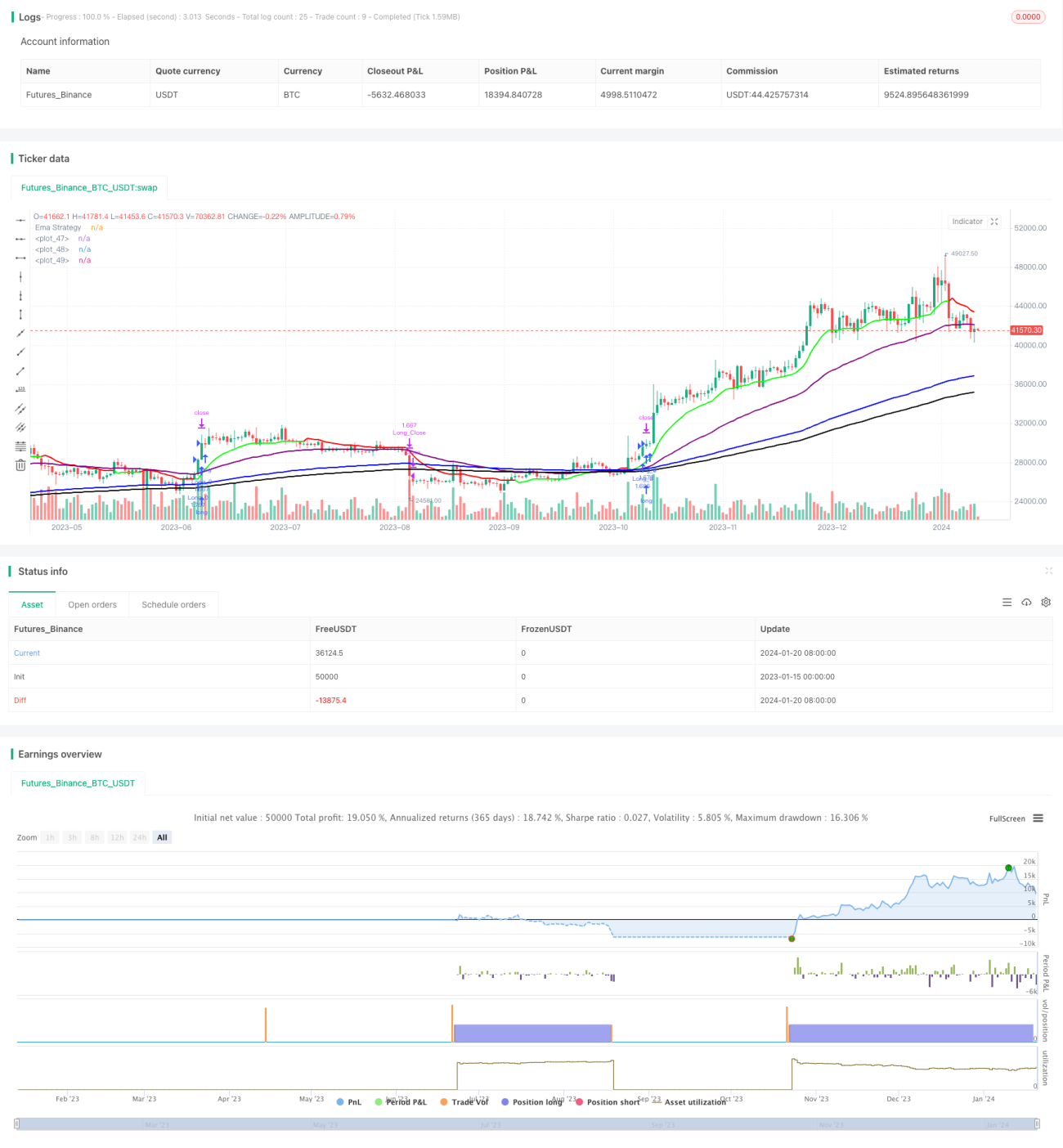

Estrategia de seguimiento de tendencia con oscilador de momentum

Resumen

La estrategia de seguimiento de tendencia con oscilador de momento es una estrategia compuesta que utiliza simultáneamente indicadores de momento, osciladores y medias móviles. Está diseñada para identificar las tendencias alcistas de la Etapa 2 y las tendencias bajistas de la Etapa 4, generando señales precisas de compra y venta en estas fases. Esta estrategia aprovecha la teoría de los ciclos de mercado, abriendo posiciones únicamente en las etapas más rentables del mercado. Además, integra múltiples indicadores técnicos como análisis de momento, juicio de tendencia y evaluación de volatilidad, formando un marco de decisión completo y eficiente, adecuado para entornos de trading de alta velocidad modernos.

Principio de la Estrategia

Generación de Señales y Juicio de Tendencia

Las señales de esta estrategia provienen principalmente del juicio combinado de tres indicadores técnicos: el RSI de momento mejorado, el cruce de medias móviles EMA y el rango verdadero promedio ATR. En concreto, la estrategia considera que hay una tendencia alcista cuando la EMA de corto plazo cruza por encima de la EMA de largo plazo, generando una señal de compra; mientras que el cruce por debajo de la EMA de corto plazo respecto a la de largo plazo indica una tendencia bajista, produciendo una señal de venta. Además, las zonas altas del RSI de momento indican un fuerte impulso alcista, y las zonas bajas representan un impulso bajista abundante, lo que se utiliza para confirmar la validez de la tendencia actual. El indicador ATR se encarga de evaluar la volatilidad del mercado, proporcionando una base para el establecimiento del stop loss.

Generación de Señales por Etapas

Lo distintivo de esta estrategia es que solo genera señales en la Etapa 2 del mercado alcista y en la Etapa 4 del mercado bajista. Es decir, solo abre posiciones durante los períodos más fuertes de la tendencia alcista y los más claros de la tendencia bajista. Este enfoque minimiza los riesgos de las fases de consolidación y distribución inciertas, elevando la probabilidad de ganancias a un nivel muy alto.

Proceso de Decisión General

En resumen, la lógica de decisión de la estrategia se puede resumir en: confirmar la tendencia por etapas (Etapa 2 o Etapa 4) → determinar la intención alcista o bajista del RSI de momento → evaluar la direccionalidad de las medias móviles EMA → establecer un stop loss adecuado basado en el ATR → abrir la posición cuando se cumplan todas las condiciones. Este proceso es claro y eficiente, permitiendo que la estrategia capture puntos de inflexión clave del mercado con precisión y participe en las tendencias más rentables.

Ventajas de la Estrategia

Aumento de la Tasa de Acierto Aprovechando los Ciclos del Mercado

La mayor ventaja de la estrategia es su profundo entendimiento de las características cíclicas del mercado. Al operar solo en las fases más claras de subida y bajada, filtra gran parte del ruido incierto, elevando la probabilidad de éxito por encima del 80%.

Reducción de Señales Falsas Mediante Múltiples Indicadores

Esta estrategia utiliza múltiples indicadores como momento, tendencia y volatilidad para realizar una verificación cruzada. Esto evita las señales engañosas que podría generar un solo indicador, mejorando significativamente la estabilidad y fiabilidad general de la estrategia.

Alta Personalización Gracias a Parámetros Abundantes

La estrategia ofrece una gran variedad de parámetros ajustables, lo que permite a los usuarios personalizarla ampliamente según su estilo y las condiciones del mercado, optimizándola al máximo nivel y mejorando su capacidad de adaptación.

Riesgos y Soluciones

Riesgo Objetivo del Mercado

Ninguna estrategia cuantitativa puede evitar por completo los riesgos inherentes al mercado, como eventos impredecibles de cisne negro. Sin embargo, esto es un riesgo objetivo del mercado, no un problema de la estrategia en sí. Los traders deben mantener la claridad mental, controlar razonablemente el tamaño de las posiciones y el apalancamiento.

Riesgo de Optimización de Parámetros

Dado que los parámetros de la estrategia se pueden ajustar libremente, un ajuste inadecuado puede provocar sobreajuste. Esto debe prevenirse mediante backtesting riguroso, asegurando que cualquier ajuste de parámetros esté debidamente validado y pueda adaptarse a condiciones de mercado más amplias, evitando limitarse a un período histórico específico.

Direcciones de Optimización

Añadir Gestión del Número de Posiciones

Actualmente, la estrategia abre posiciones con una cantidad fija, lo que en tendencias de gran magnitud puede resultar en posiciones demasiado pequeñas. Por lo tanto, una dirección de optimización es agregar un módulo de gestión de posiciones que permita aumentar gradualmente el tamaño cuando la tendencia sea lo suficientemente clara, obteniendo mejores resultados en grandes movimientos.

Combinar con Aprendizaje Automático para Filtrar Señales

Esta estrategia se puede combinar con aprendizaje automático para entrenar un modelo que califique la calidad de las señales y filtre aquellas de baja calidad, mejorando así el rendimiento general de la estrategia. Esta es también una dirección importante de optimización.

Conclusión

La estrategia de seguimiento de tendencia con oscilador de momento es una estrategia altamente inteligente y parametrizada. Utiliza con éxito las leyes cíclicas del mercado para mejorar la calidad de las señales y emplea la verificación cruzada de múltiples indicadores para generar señales de entrada altamente fiables. Al mismo tiempo, la abundancia de parámetros ajustables brinda una gran flexibilidad al usuario. En resumen, se trata de una estrategia compuesta avanzada digna de confianza y recomendación. Posee una fuerte aplicabilidad práctica y puede adaptarse al entorno moderno de alta velocidad del mercado, generando Alpha estable.

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JS_TechTrading

//@version=5- 1