Estrategia de trading cuantitativo que combina el indicador RSI con el indicador CCI

Resumen

Esta estrategia se denomina estrategia de trading cuantitativo que combina el indicador RSI con el indicador CCI. La estrategia utiliza principalmente la combinación de los indicadores RSI y CCI para juzgar los fenómenos de sobrecompra y sobreventa del mercado, con el objetivo de capturar oportunidades de reversión. Específicamente, la estrategia calcula las líneas de largo y corto plazo del RSI, combinadas con las señales de largo y corto del indicador CCI, para establecer las reglas de apertura de posiciones largas y cortas. Cuando se cumplen las reglas de apertura, se ejecutan las operaciones correspondientes de compra o venta.

Principio de la estrategia

El núcleo lógico de esta estrategia es utilizar simultáneamente las propiedades estadísticas de los indicadores RSI y CCI para determinar si el mercado se encuentra actualmente en un estado de sobrecompra o sobreventa.

En primer lugar, la parte del RSI. El indicador RSI puede reflejar los fenómenos de sobrecompra y sobreventa del mercado. Cuando el RSI es mayor que 70, se considera zona de sobrecompra; cuando es menor que 30, zona de sobreventa. Esta estrategia establece dos indicadores RSI: uno de largo plazo y otro de corto plazo. El parámetro de largo plazo es el predeterminado de 14 períodos, y el de corto plazo es de 12 períodos. El de largo plazo puede juzgar la tendencia principal, mientras que el de corto plazo puede seguir puntos de inflexión más sensibles. Cuando los indicadores RSI de largo y corto plazo están en la misma dirección (por ejemplo, ambos en sobrecompra o ambos en sobreventa), indica que el mercado se encuentra en un estado de desequilibrio claro, y en ese momento es la mejor oportunidad de reversión.

En segundo lugar, la parte del CCI. El indicador CCI también se puede utilizar para juzgar la sobrecompra y sobreventa, con un parámetro de 14 períodos. Cuando el CCI es superior a 100, se considera sobrecompra; cuando es inferior a -100, es sobreventa. Esta estrategia aprovecha esta característica del indicador CCI para establecer reglas de apertura: cuando la señal del indicador CCI coincide con la señal de largo o corto del RSI, se ejecuta la dirección de apertura determinada por el RSI.

Específicamente, las reglas de apertura de la estrategia son:

- Apertura de posición larga: cuando el RSI muestra zona de sobreventa (el RSI de largo y corto plazo en ese período son ambos inferiores a 30) y el CCI es inferior a -100, se compra (largo).

- Apertura de posición corta: cuando el RSI muestra zona de sobrecompra (el RSI de largo y corto plazo en ese período son ambos superiores a 70) y el CCI es superior a 100, se vende (corto).

Mediante el juicio combinado de los indicadores RSI y CCI, se puede confirmar efectivamente el verdadero rango de sobrecompra y sobreventa, mejorando así la estabilidad y la probabilidad de ganancias de la estrategia.

Análisis de ventajas

La mayor ventaja de esta estrategia radica en la utilización simultánea de las leyes estadísticas de los dos indicadores, RSI y CCI, lo que permite identificar el fenómeno de sobrecompra y sobreventa con mayor precisión, proporcionando así puntos de entrada ideales para capturar reversiones. Las ventajas específicas son las siguientes:

- La combinación de RSI de largo y corto plazo permite juzgar tanto la tendencia como los puntos de inflexión sensibles, capturando oportunidades de manera flexible.

- El juicio auxiliar del indicador CCI evita ser engañado por falsas reversiones del mercado.

- La combinación de RSI y CCI filtra efectivamente las señales falsas, haciendo que el momento de entrada sea más preciso.

- Operar en reversión utilizando rangos de sobrecompra y sobreventa es, en sí mismo, un enfoque con alta probabilidad de éxito.

- La estrategia es simple, fácil de entender e implementar, adecuada para principiantes en trading cuantitativo.

Análisis de riesgos

El principal riesgo de esta estrategia es que las señales de sobrecompra y sobreventa determinadas por el RSI y el CCI pueden no reflejar completamente el punto real de reversión. Los riesgos específicos incluyen:

- Las señales emitidas por los indicadores pueden ser falsas reversiones. Por ejemplo, el precio puede experimentar un ajuste lateral en lugar de una reversión de tendencia.

- Incluso si el juicio es correcto, puede haber un retraso temporal. Los cambios de parámetros dentro del período de cálculo no pueden reflejar completamente las fluctuaciones de precios más recientes.

- Durante el proceso de reversión, los niveles de stop loss pueden ser superados, lo que provocaría pérdidas mayores.

- La estrategia no considera el impacto de tendencias de mayor grado, por lo que en la implementación concreta es necesario combinarla con análisis de tendencias.

Las soluciones correspondientes a estos riesgos incluyen:

- Confirmar que la señal de reversión se acompaña de un aumento significativo en el volumen para obtener un mejor efecto. Por ejemplo, si el precio sube con gran volumen cuando aparece la señal de reversión, se puede aumentar la fiabilidad.

- Ajustar adecuadamente los parámetros del RSI y del CCI para reducir la probabilidad de retraso.

- Implementar un buen plan de stop-loss y salida para controlar las pérdidas por operación.

- Al aplicar la estrategia, complementarla con análisis de tendencia y patrones para evitar operar en contra de la tendencia.

Direcciones de optimización

Esta estrategia aún puede optimizarse en la operación real. Las principales ideas de optimización incluyen:

- Probar la configuración de parámetros del RSI y del CCI para encontrar la combinación óptima. Por ejemplo, probar los períodos de largo y corto plazo del RSI y el período del CCI.

- Agregar otros indicadores para enriquecer los criterios de juicio de largo y corto, como KD, MACD, etc.

- Incorporar estrategias de stop-loss, como stop-loss móvil o stop-loss en zigzag.

- Combinar con estrategias avanzadas de confirmación, utilizando divergencias de indicadores para determinar direcciones de entrada con mayor probabilidad de éxito, etc.

- Utilizar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros y los pesos de las señales.

- Probar la combinación de esta estrategia con sistemas de tendencia.

- Agregar reglas de juicio para tendencias de mayor grado y niveles de precios importantes, evitando operar en contra de la tendencia.

Mediante pruebas y optimización, se puede esperar que la rentabilidad y la estabilidad de la estrategia mejoren aún más.

Resumen

Esta estrategia es un ejemplo típico de estrategia de captura de reversiones. Al combinar dos indicadores comunes, RSI y CCI, para juzgar los rangos de sobrecompra y sobreventa, y diseñar las reglas de apertura correspondientes, se forma una estrategia de trading de corto plazo simple y práctica. La principal ventaja de la estrategia es que el uso combinado de indicadores hace que el juicio sea más preciso, evitando el engaño de falsas reversiones y aprovechando el mejor momento para la reversión. Por supuesto, también existen riesgos, por lo que es necesario optimizar los indicadores, implementar estrategias de stop-loss y combinarlas con el juicio de tendencia. En general, esta estrategia proporciona un método cuantitativo simple y confiable para principiantes, digno de estudio y práctica.

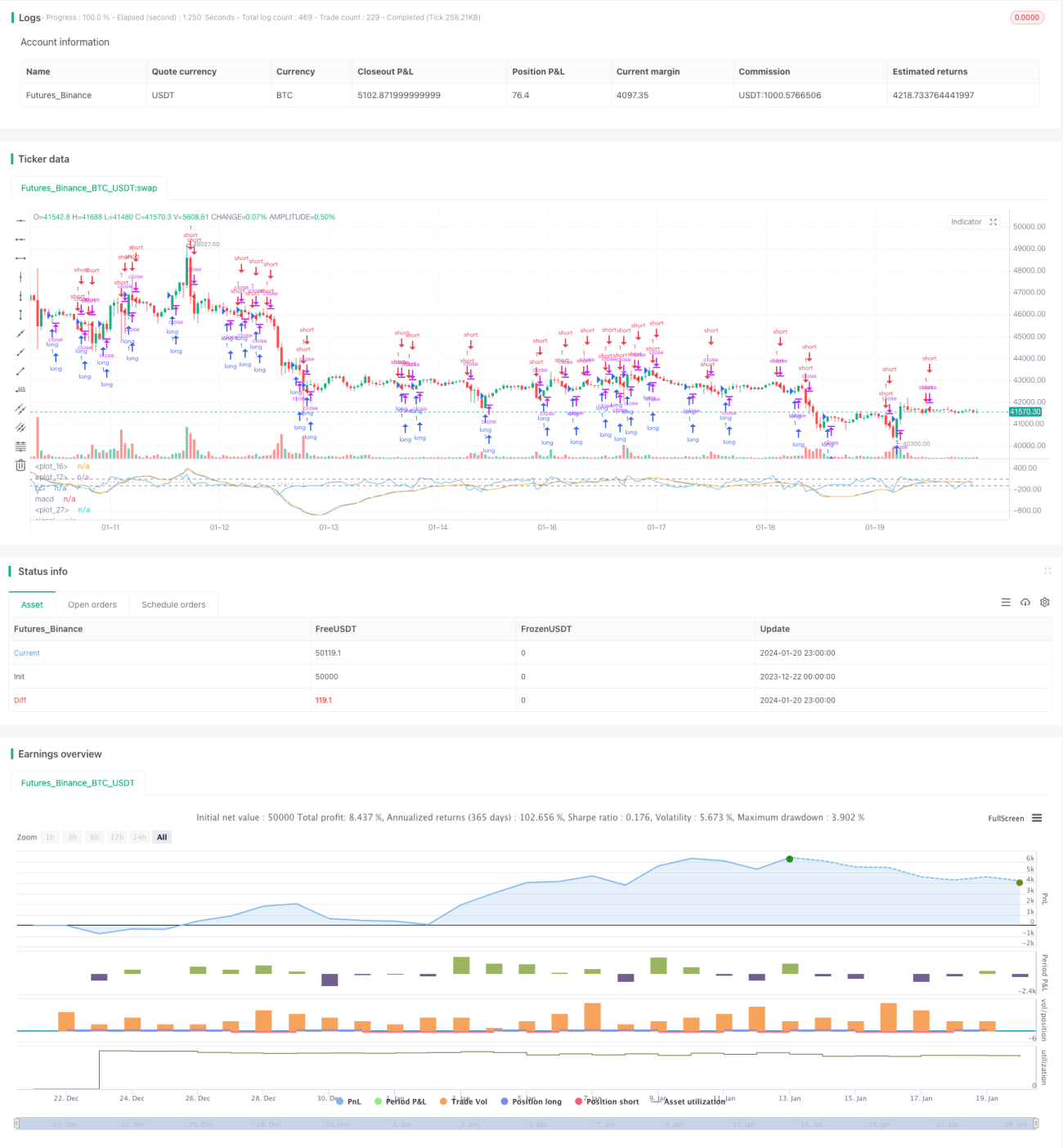

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci- 1