Estrategia de trading MACD bidireccional optimizada

II. Resumen de la estrategia

Esta estrategia utiliza el indicador MACD y el cruce de medias móviles para generar señales de trading. Su ventaja es que permite optimizar los parámetros del MACD de forma independiente para posiciones largas y cortas, logrando una configuración óptima para cada dirección del mercado.

III. Principio de la estrategia

- Se calculan dos indicadores MACD: uno para direcciones largas y otro para cortas. Las posiciones largas usan un conjunto de parámetros y las cortas otro conjunto diferente, ambos configurables libremente.

- Se detectan los cruces entre la línea MACD y la línea de señal para generar señales de trading. Para largos se espera un cruce alcista; para cortos, un cruce bajista.

- Es posible configurar que la línea de señal también deba cruzar para activar la señal, evitando así señales falsas.

- Tras entrar en una posición larga o corta, se espera un cruce en la dirección opuesta para cerrar la posición.

IV. Ventajas de la estrategia

- Optimización bidireccional de parámetros: Permite optimizar libremente los parámetros para largos y cortos, adaptándolos a la dirección del mercado.

- Suavizado de señales configurable: El parámetro de la línea de señal controla el grado de suavizado, filtrando señales falsas.

- Filtro de señales configurable: Se puede activar la necesidad de que la línea de señal también cruce para evitar engaños.

- Control granular de posiciones: Es posible activar solo largos, solo cortos, o ambos simultáneamente.

V. Riesgos de la estrategia

- Retardo del MACD: El MACD tiene cierto retraso inherente, pudiendo perderse reversiones rápidas.

- Riesgo de cambio de dirección: En mercados volátiles, los cambios de posición pueden ser demasiado frecuentes.

- Riesgo de parámetros: Una configuración inadecuada puede no capturar las características del mercado.

- Protección con stop-loss: Se debe establecer un stop-loss razonable para controlar pérdidas individuales.

Métodos para gestionar el riesgo:

- Combinar con otros indicadores para evaluar el panorama general y evitar comprar en máximos o vender en mínimos.

- Establecer retardos y parámetros de suavizado para reducir señales erróneas.

- Probar y optimizar parámetros repetidamente para que coincidan con el ritmo de diferentes plazos.

- Definir mecanismos de stop-loss y take-profit para controlar pérdidas individuales.

VI. Áreas de optimización

Se puede optimizar la estrategia desde los siguientes aspectos:

- Probar diferentes combinaciones de longitudes de medias rápidas y lentas para encontrar los mejores parámetros según el plazo.

- Probar distintos parámetros para la línea de señal; una línea más suave filtra más ruido.

- Comparar la diferencia entre activar o desactivar el filtro de cruce de la línea de señal para encontrar el equilibrio óptimo.

- Establecer la proporción óptima de stop-loss y take-profit según los resultados del backtesting.

- Intentar operar solo en largo o solo en corto para ver si se maximiza el rendimiento de la estrategia.

VII. Conclusión

Esta estrategia de trading con MACD optimizado en ambas direcciones logra una optimización para diferentes orientaciones del mercado al configurar parámetros separados para largos y cortos, permitiendo ajustar libremente la dirección de participación. Además, incorpora un mecanismo de filtrado de señales para evitar errores. Mediante la optimización de parámetros y la gestión del riesgo, se puede mejorar aún más el rendimiento de la estrategia.

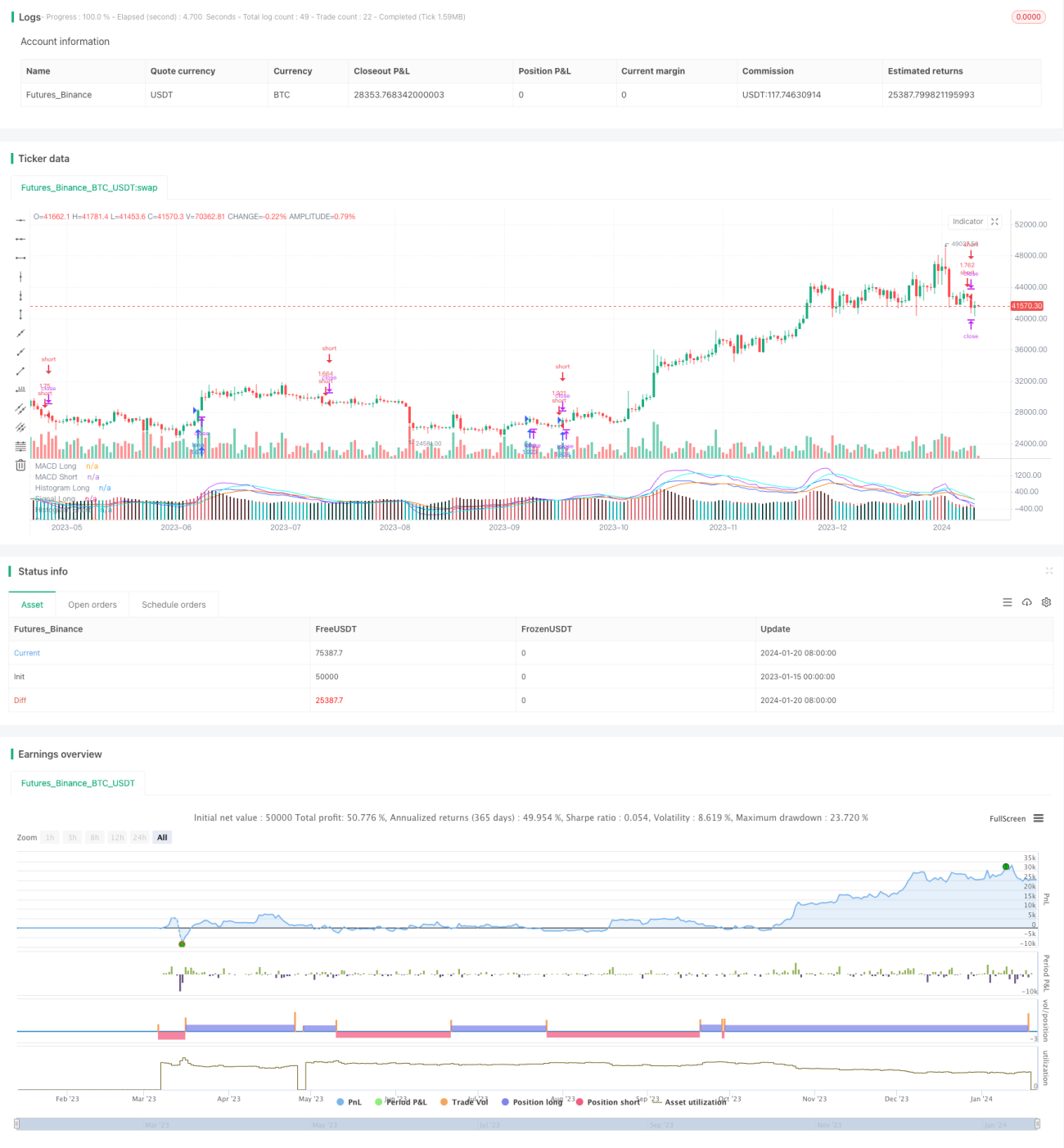

/*backtest

start: 2023-01-15 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gentleman-Goat & TradingTools.Software/Optimizer

strategy(title="MACD Short/Long Strategy for TradingView Input Optimizer", shorttitle="MACD Short/Long TVIO", initial_capital=1000, default_qty_value=100, default_qty_type=strategy.percent_of_equity)- 1