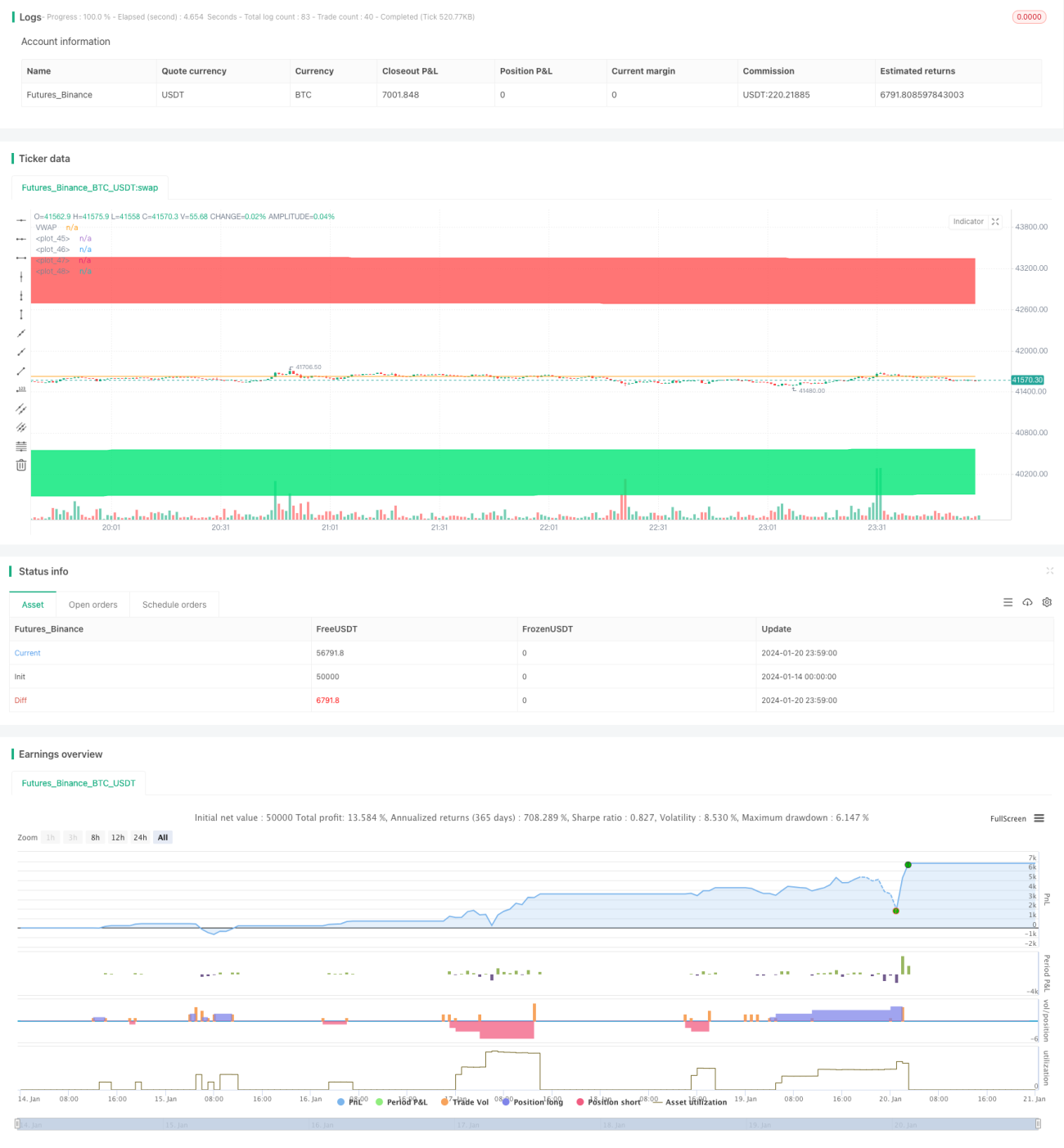

Estrategia de seguimiento de tendencia basada en desviación de precio

Resumen

Esta estrategia se basa en un indicador de desviación de precios, combinado con las zonas de retroceso de Fibonacci, para identificar y seguir la tendencia. Cuando el precio se desvía cada vez más en una dirección, se considera que se forma una tendencia, generando así señales de trading.

Principio de la Estrategia

La estrategia utiliza el VWAP como eje central del precio. Luego, en función de la volatilidad del precio, calcula bandas de desviación de precios de 1.618 y 2.618 veces la desviación estándar por encima y por debajo. Cuando el precio rompe al alza desde abajo la banda inferior, se genera una señal de largo; cuando el precio rompe a la baja desde arriba la banda superior, se genera una señal de corto.

La señal de salida (stop loss) después de ir largo o corto es: el stop loss para largo es la banda inferior, y el stop loss para corto es la banda superior.

Específicamente, los pasos son los siguientes:

-

Calcular el VWAP como eje central del precio.

-

Calcular la desviación estándar (sd) del precio como medida de la volatilidad del precio.

-

Calcular las bandas superior e inferior según la sd: las bandas superiores son VWAP + 1.618sd y VWAP + 2.618sd; las bandas inferiores son VWAP - 1.618sd y VWAP - 2.618sd.

-

Cuando el precio rompe al alza desde abajo la banda inferior de 1.618 veces, se genera una señal de largo; cuando el precio rompe a la baja desde arriba la banda superior de 1.618 veces, se genera una señal de corto.

-

Salida de stop loss para largo: el precio rompe la banda inferior de 2.618 veces; salida de stop loss para corto: el precio rompe la banda superior de 2.618 veces.

Análisis de Ventajas

Esta estrategia ofrece las siguientes ventajas:

-

Utiliza un indicador de desviación de precios para juzgar y seguir eficazmente la tendencia del precio.

-

Al combinarse con las zonas de retroceso de Fibonacci, hace que la entrada y la salida con stop loss sean más claras.

-

El VWAP como eje central del precio también aumenta el valor de referencia del indicador.

-

Mediante el ajuste de parámetros, puede adaptarse a diferentes activos y marcos temporales.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

-

En caso de reversión de tendencia, pueden producirse pérdidas significativas.

-

Una configuración inadecuada de parámetros también puede afectar el rendimiento de la estrategia.

-

Durante movimientos bruscos de precios, el riesgo de stop loss es mayor.

Medidas correctivas:

-

Acortar adecuadamente el período de tenencia y detener las pérdidas a tiempo.

-

Optimizar los parámetros para encontrar la mejor combinación.

-

Reforzar la gestión del tamaño de la posición para controlar las pérdidas por operación.

Direcciones de Optimización

Esta estrategia también se puede optimizar en las siguientes direcciones:

-

Combinar indicadores de tendencia para evitar operar en contra de la tendencia.

-

Incorporar un mecanismo de gestión de posiciones.

-

Optimizar la configuración de parámetros.

-

Realizar pruebas de retroceso en múltiples marcos temporales.

Resumen

Esta estrategia se basa en la idea de desviación de precios, combinando el VWAP con las bandas de múltiplos de la desviación estándar de Fibonacci para identificar y seguir la tendencia. En comparación con el uso único de medias móviles u otros indicadores, esta estrategia ofrece un juicio más claro y un control de riesgos más definido. Mediante el ajuste y la optimización de parámetros, la estrategia puede aplicarse a diferentes activos y marcos temporales, obteniendo así un buen rendimiento.

- 1