Estrategia de cinta de medias móviles

Resumen

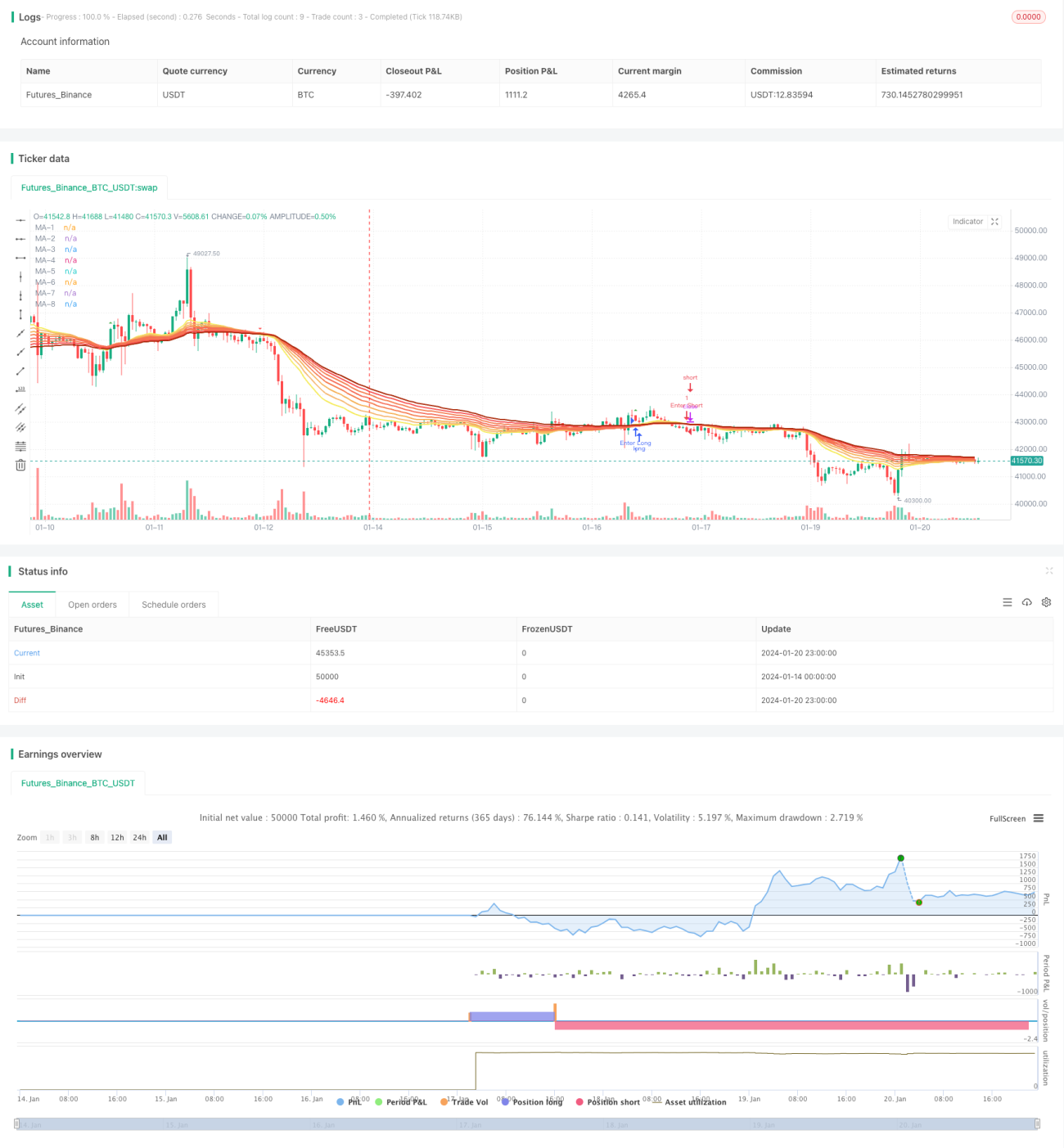

La estrategia de la cinta de medias móviles genera señales de trading mediante el cálculo de medias móviles de diferentes períodos y el cruce de las mismas. Esta estrategia utiliza 8 medias móviles exponenciales de distintos períodos para construir una cinta de medias móviles, y determina la tendencia del mercado y genera señales de trading según el cruce entre la media móvil de período más corto y la de período más largo.

Principio de la estrategia

La estrategia se basa principalmente en 8 medias móviles: de 20, 25, 30, 35, 40, 45, 50 y 55 días. Estas 8 medias móviles forman una cinta ascendente de abajo hacia arriba. Cuando la media móvil de período corto cruza al alza la media móvil de período largo, se genera una señal de compra; cuando la media móvil de período corto cruza a la baja la media móvil de período largo, se genera una señal de venta.

Por ejemplo, cuando la media de 20 días cruza al alza la de 55 días, se produce una señal de compra; cuando la de 20 días cruza a la baja la de 55 días, se produce una señal de venta. Las medias móviles indican bien la tendencia del mercado. Esta estrategia utiliza los cruces de múltiples medias móviles para determinar la tendencia principal del mercado y generar señales de trading.

Análisis de ventajas

La estrategia de la cinta de medias móviles presenta las siguientes ventajas:

-

Al emplear múltiples medias móviles de diferentes períodos, permite determinar con mayor precisión los cambios de tendencia del mercado.

-

La construcción de una cinta con varias medias móviles hace que las señales de trading sean más claras.

-

La combinación de medias móviles de corto y largo plazo considera tanto la tendencia a largo plazo como los ajustes a corto plazo del mercado.

-

Existe un amplio margen de optimización de los parámetros de la estrategia, como ajustar los períodos de las medias móviles.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de riesgos

La estrategia de la cinta de medias móviles también presenta algunos riesgos:

-

Cuando el mercado global no puede determinar una tendencia clara, pueden generarse señales falsas. Se pueden combinar con otros indicadores para confirmar.

-

La frecuencia de operaciones puede ser demasiado alta, aumentando los costos de transacción y el deslizamiento. Se pueden ajustar los períodos de las medias móviles para reducir la frecuencia.

-

Una configuración inapropiada de los parámetros puede hacer que la estrategia sea demasiado sensible o demasiado rezagada. Es necesario probar y optimizar los parámetros repetidamente.

-

Eventos inesperados que causen saltos bruscos de precios pueden hacer que la estrategia falle. Se pueden establecer stop-loss para controlar el riesgo.

Direcciones de optimización

La estrategia de la cinta de medias móviles se puede optimizar en los siguientes aspectos:

-

Ajustar los períodos de las medias móviles para encontrar la combinación óptima de parámetros.

-

Agregar otros indicadores técnicos para filtrar y confirmar las señales, mejorando su precisión.

-

Incorporar indicadores de volatilidad para reducir la frecuencia de operaciones en entornos de baja volatilidad.

-

Establecer una estrategia de stop-loss para controlar las pérdidas individuales.

-

Optimizar la gestión de capital para mejorar el factor de beneficio.

-

Probar la robustez de los parámetros en diferentes variedades de contratos para encontrar las mejores.

Resumen

La idea general de la estrategia de la cinta de medias móviles es clara: determina la tendencia del mercado y genera señales de trading mediante el cruce de múltiples medias móviles. Ofrece un amplio margen de optimización, como ajustar parámetros o agregar filtros de señales. En general, esta estrategia es relativamente simple y práctica, adecuada para que los principiantes en trading cuantitativo aprendan. Sin embargo, se debe prestar atención a controlar la frecuencia de operaciones y los riesgos.

- 1