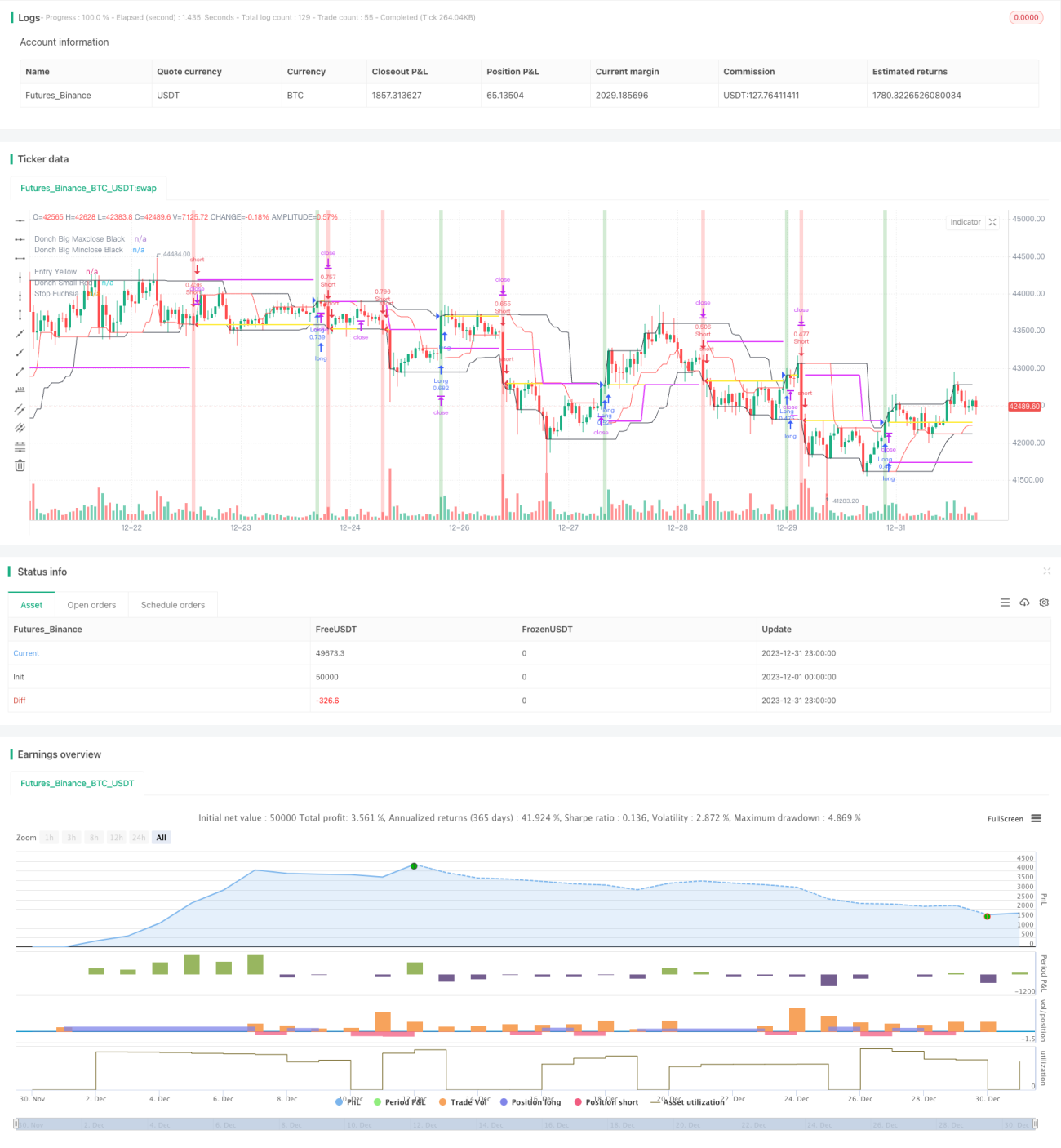

Estrategia de seguimiento de tendencia con canales de Donchian

Resumen

La estrategia de seguimiento de tendencias con canales de Donchian es una estrategia basada en el indicador de canales de Donchian para seguir tendencias. Utiliza canales de Donchian de diferentes longitudes para identificar tendencias de precios y genera señales de trading cuando el precio rompe el canal.

La idea principal de esta estrategia es usar un canal de Donchian de largo plazo para determinar la dirección de la tendencia principal, y un canal de Donchian de corto plazo como señal de entrada y stop loss. Está diseñada para capturar tendencias de precios de mediano a largo plazo, evitando ser engañada por las fluctuaciones de corto plazo del mercado.

Principio de la estrategia

-

Se calcula un canal de Donchian utilizando el precio de cierre más alto y más bajo de un período largo (por ejemplo, 50 días). Cuando el precio rompe la banda superior del canal, se considera alcista; cuando rompe la banda inferior, se considera bajista. Esto es la base para determinar la tendencia general.

-

Se calcula el precio de cierre más alto y más bajo de un período corto (por ejemplo, 20 días) como estándar para entrada y stop loss. Cuando el precio rompe el canal de largo plazo y el precio de cierre también rompe el canal de corto plazo, se toma una posición larga o corta.

-

Cuando se mantiene una posición larga, si el precio cae por debajo de la banda inferior del canal corto, se activa el stop loss. Cuando se mantiene una posición corta, si el precio supera la banda superior del canal corto, se activa el stop loss.

-

El stop loss se establece en N veces el ATR. Esto permite un ajuste automático basado en la volatilidad del mercado, reduciendo la probabilidad de que el stop loss sea activado.

-

Se puede optar por cerrar la posición antes del final de la sesión de trading o mantenerla hasta que se active el stop loss mediante un parámetro de entrada.

Esta estrategia considera tanto la determinación de la tendencia como el stop loss de ganancias, permitiendo capturar tendencias de precios y controlar el riesgo, adecuada para operaciones de mediano a largo plazo.

Análisis de ventajas

-

Identifica eficazmente tendencias de mediano y largo plazo, evitando interferencias del ruido del mercado a corto plazo.

-

El mecanismo automático de stop loss limita las pérdidas por operación individual.

-

El stop loss basado en ATR puede ajustar la distancia del stop loss según la volatilidad del mercado, reduciendo la probabilidad de que el stop loss sea afectado por movimientos bruscos.

-

Opción de cerrar posiciones automáticamente cuando no se puede operar, gestionando el riesgo de la operación.

-

La lógica de la estrategia es simple y clara, fácil de entender.

Análisis de riesgos

-

En mercados sin una tendencia clara, la estrategia genera muchas operaciones, lo que aumenta los costos de transacción y la posibilidad de pérdidas realizadas.

-

Aunque existe un mecanismo de stop loss, en condiciones de mercado anormales, los gaps de precios pueden superar directamente el punto de stop loss, causando pérdidas significativas.

-

El cálculo del ATR se basa únicamente en datos históricos y no puede predecir con precisión la dirección futura ni la volatilidad; la distancia real del stop loss podría ser demasiado grande o demasiado pequeña.

-

En el trading real, no se puede garantizar al 100% que la orden de stop loss se ejecute. En condiciones extremas del mercado, podría saltarse y causar pérdidas.

Direcciones de optimización

-

Ajustar los parámetros del canal de Donchian para optimizar la identificación de tendencias.

-

Combinar con otros indicadores para confirmar las señales de trading, como MACD, KDJ, etc., mejorando la estabilidad de la estrategia.

-

Agregar stop loss móvil, para que el punto de stop loss se desplace junto con el precio, limitando aún más las pérdidas.

-

Probar el impacto de diferentes períodos de tenencia en el rendimiento general, determinando el período óptimo de tenencia.

-

Considerar el ajuste dinámico del tamaño de la posición, aumentando la posición en tendencias claras.

Conclusión

La estrategia de seguimiento de tendencias con canales de Donchian integra la determinación de tendencias y el control de riesgos. Obtiene un exceso de retorno mediante la identificación de tendencias, mientras que el mecanismo de stop loss controla el riesgo de cola. Esta estrategia es adecuada para identificar y capturar tendencias de precios de mediano a largo plazo. Con la optimización de parámetros y la incorporación de mecanismos complementarios, se puede obtener un rendimiento positivo estable.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Donchian", overlay=true, calc_on_every_tick=true)

// =============================================================================- 1