Estrategia cuantitativa de combinación dinámica de EMAs móviles

Resumen

Esta estrategia es una combinación dinámica de medias móviles en múltiples marcos temporales. Utiliza medias móviles exponenciales (EMA) de diferentes longitudes para determinar la tendencia y las señales de entrada y salida. "MAX" en el nombre de la estrategia indica el uso de múltiples EMA, y "dinámico" significa que la longitud de las EMA es ajustable.

Principio de la estrategia

La estrategia utiliza 7 EMA de diferente velocidad, de la más rápida a la más lenta: EMA de 3 períodos, 15 períodos, 19 períodos, 50 períodos, 100 períodos, 150 períodos y 200 períodos. Estas 7 EMA forman una disposición escalonada. Para señales de entrada en largo o corto, el precio de cierre debe atravesar secuencialmente estas 7 EMA, lo que garantiza una entrada fuerte después de un cambio de tendencia.

Además, la estrategia combina las condiciones de que el precio alcance un nuevo máximo y el precio de cierre supere el máximo histórico para confirmar señales de largo, y utiliza un nuevo mínimo y el precio de cierre por debajo del mínimo histórico para confirmar señales de corto, evitando así falsas rupturas.

La condición de salida exige que el precio de cierre atraviese secuencialmente las EMA desde la rápida hasta la lenta, indicando una reversión de la tendencia; o que el mínimo o máximo de la última vela supere 4 EMA, lo que señala que la operación debe cerrarse inmediatamente.

Análisis de ventajas

- El uso de 7 EMA de diferentes velocidades en disposición escalonada permite determinar con mayor precisión los puntos de inflexión de la tendencia.

- La combinación de nuevos máximos históricos para confirmar largos y nuevos mínimos históricos para cortos evita falsas rupturas.

- La doble condición de salida, bastante estricta, permite detener pérdidas de manera oportuna.

Análisis de riesgos

- No se establece un stop loss, lo que conlleva un riesgo significativo de pérdidas.

- La doble condición de salida puede provocar salidas prematuras.

- Las EMA de período corto generan más ruido, aumentando la frecuencia de negociación y los costos de comisiones.

Soluciones:

- Establecer stop loss fijo y trailing stop.

- Ajustar la longitud de las EMA de salida para reducir la rigurosidad de la doble condición.

- Aumentar la longitud de las EMA para reducir la frecuencia de negociación.

Direcciones de optimización

- Agregar estrategias de stop loss, como stop loss porcentual fijo o trailing stop.

- Ajustar los parámetros de las EMA para encontrar la combinación óptima.

- Incorporar otros indicadores de filtro, como MACD, ATR, KDJ, para mejorar la calidad de las señales.

- Combinar con estrategias de swing para capturar movimientos de subniveles dentro de la tendencia.

- Considerar la inclusión de un módulo de gestión de capital.

Resumen

La estrategia tiene un enfoque general claro: utiliza 7 EMA de diferentes velocidades para identificar la tendencia y cuenta con una doble condición de salida que permite detectar de forma sensible las reversiones de tendencia. Sin embargo, carece de un stop loss, lo que implica un riesgo extremo de pérdidas, y también puede provocar salidas prematuras. En el futuro, es necesario mejorar la estrategia desde múltiples dimensiones como stop loss, optimización de parámetros y filtrado de indicadores, para convertirla en un sistema de trading cuantitativo estable y fiable.

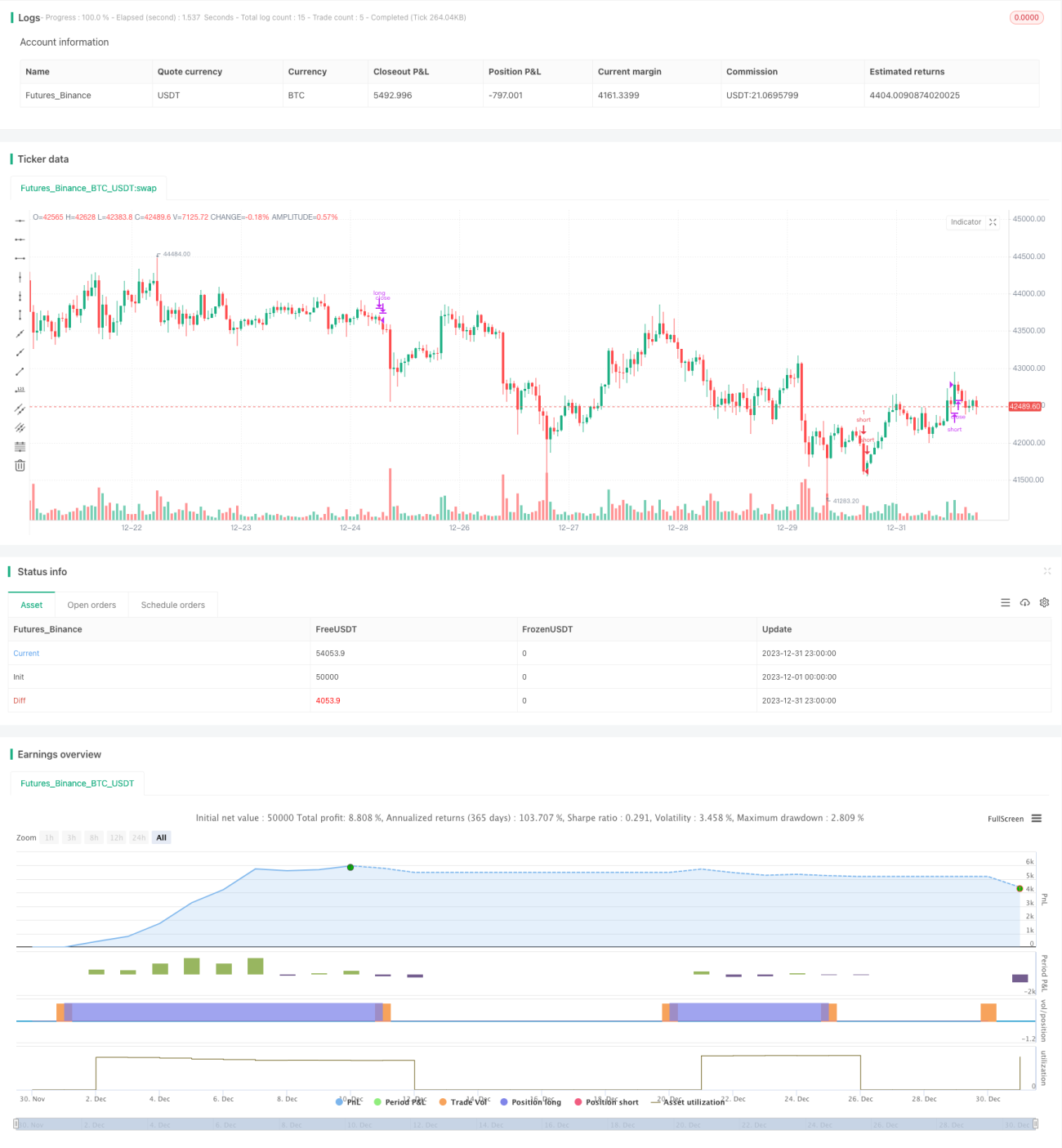

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Crypto MAX Trend", shorttitle="Crypto MAX", overlay = true )

Length = input(3, minval=1)

Length2 = input(15, minval=1)- 1