Estrategia de ruptura basada en seguimiento de tendencia

Resumen

Esta es una estrategia de ruptura basada en el seguimiento de tendencias. Compra acciones con fuerza cuando se produce una ruptura al alza y vende acciones débiles cuando se produce una ruptura a la baja, logrando así el seguimiento de la tendencia.

Principio de la estrategia

La estrategia se basa principalmente en dos indicadores para determinar las señales de entrada y salida: uno es el precio más alto dentro de un período determinado calculado por la función highest(), y el otro es el precio más bajo dentro de un período determinado calculado por la función lowest().

Cuando el precio de cierre es superior al precio más alto de un período pasado determinado (parámetro highPeriod), se considera una ruptura de la tendencia alcista, por lo que se emite una señal de compra (largo). Cuando el precio de cierre es inferior al precio más bajo de un período pasado determinado (parámetro lowPeriod), se considera una ruptura de la tendencia bajista, por lo que se emite una señal de venta (corto).

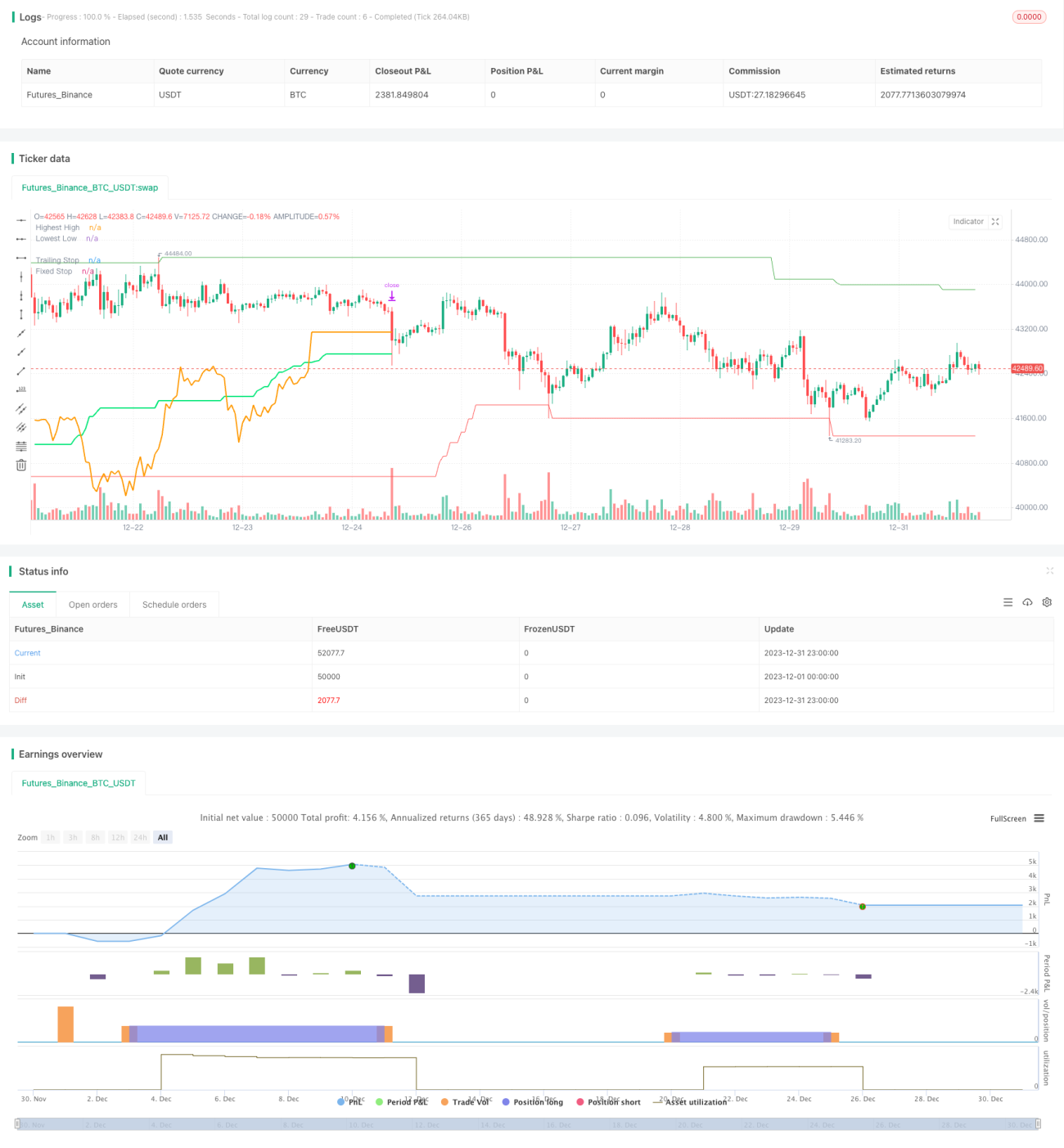

Esta estrategia establece simultáneamente un stop-loss móvil y un stop-loss fijo. El stop-loss móvil se basa en el indicador ATR, calculando el valor ATR dentro de un período determinado y multiplicándolo por un múltiplo (parámetro trailingAtrMultiplier) para determinar el nivel de stop-loss móvil. El stop-loss fijo es similar, calculado también en base al indicador ATR.

En la primera vela después de abrir una posición larga o corta, el stop-loss fijo está activo; después, se cambia principalmente al stop-loss móvil. Esta combinación permite bloquear parte de las ganancias y al mismo tiempo seguir la tendencia.

La estrategia también establece reglas de cálculo de posición. Calcula el tamaño de la posición basándose en el porcentaje máximo de pérdida asumible, el capital de la cuenta, etc. Además, considera el número de productos negociados para reducir adecuadamente el tamaño de la posición en un solo producto.

En general, se trata de una estrategia típica de seguimiento de tendencias. Entra en el mercado cuando detecta una ruptura, bloquea ganancias y sigue la tendencia mediante stop-loss, y sale del mercado cuando la tendencia se revierte.

Análisis de ventajas

Es una estrategia de ruptura, cuyas principales ventajas son:

-

Precisión en la identificación de tendencias. Utilizar los precios más altos y más bajos para determinar si la tendencia se ha revertido tiene una alta precisión y es poco probable que genere señales falsas.

-

Gestión de posición y stop-loss científica y razonable. El establecimiento del porcentaje máximo de pérdida y la vinculación con el capital de la cuenta hacen que el tamaño de la posición sea razonable, evitando operaciones excesivas o ineficaces. La combinación de stop-loss bloquea las ganancias y sigue la tendencia.

-

Simple y práctica, fácil de entender y usar. Solo requiere los indicadores más básicos, la lógica de la estrategia es clara y sencilla, y fácil de dominar.

-

Buena escalabilidad. Los parámetros de los indicadores, las reglas de posición, etc., proporcionan campos de entrada que los usuarios pueden ajustar según sea necesario.

En resumen, es una estrategia de ruptura muy práctica. Es segura y confiable en la identificación, y el diseño de la estrategia considera el control de riesgos y el seguimiento de tendencias. Es muy adecuada para posiciones a mediano y largo plazo.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

-

Riesgo de reversión de tendencia. Las estrategias de ruptura dependen en gran medida de la identificación de la tendencia; si se identifica incorrectamente, pueden enfrentarse a pérdidas significativas.

-

Riesgo de parámetros inadecuados. Una selección inapropiada de los períodos de los precios más altos y más bajos puede hacer que se pierda la tendencia, y una configuración incorrecta de los parámetros de posición puede resultar en pérdidas excesivas.

-

Riesgo de stop-loss demasiado agresivo. Si la distancia del stop-loss móvil es demasiado pequeña, podría ser expulsado del mercado por el ruido.

Las principales soluciones son:

-

Agregar filtros de tendencia. Por ejemplo, incorporar otros indicadores para evitar rupturas falsas.

-

Optimizar la selección de parámetros. Probar y optimizar los valores de los parámetros para garantizar su estabilidad.

-

Aumentar la distancia del stop-loss de manera adecuada. Permitir que la distancia del stop-loss pueda tolerar cierto retroceso.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en las siguientes direcciones:

-

Agregar más indicadores para identificar la tendencia. Además de los precios más altos y más bajos, se pueden incorporar medias móviles, etc., para que la identificación de la tendencia sea más precisa.

-

Optimizar la configuración de parámetros. Probar los parámetros de los períodos de precios más altos y más bajos, los múltiplos de stop-loss, etc., y seleccionar la combinación óptima de parámetros.

-

Ajustar el algoritmo de posición según el mercado. Permitir que el tamaño de la posición se vincule con la volatilidad del mercado, por ejemplo, reduciendo la posición cuando el VIX sube.

-

Agregar un filtro de indicador de volumen. Entrar solo en rupturas con aumento de volumen para evitar rupturas falsas.

-

Considerar la base y la correlación para seleccionar productos negociables óptimos. Elegir una combinación de productos con baja volatilidad de base y baja correlación para reducir el riesgo de la cartera.

-

Optimizar y ajustar el mecanismo de stop-loss. Probar la proporción entre stop-loss móvil y stop-loss fijo para reducir el riesgo de un stop-loss demasiado agresivo.

Resumen

Esta estrategia, como estrategia de ruptura de seguimiento de tendencias, muestra un buen rendimiento en términos de precisión de identificación, gestión de posición y control de riesgos, y facilidad de operación. Captura el inicio de la tendencia y, mediante el stop-loss móvil, equilibra el bloqueo de ganancias y el seguimiento de la tendencia.

Por supuesto, como estrategia de ruptura, depende en gran medida de la identificación de la tendencia y es vulnerable al ruido. Además, una configuración incorrecta de los parámetros también puede afectar el rendimiento de la estrategia. Esto debe resolverse mediante una optimización adicional.

En general, es una estrategia muy práctica. Su estructura básica ya contiene los elementos clave necesarios para una estrategia cuantitativa. Si se puede optimizar y mejorar continuamente, puede convertirse en una estrategia programada rentable de manera estable. Vale la pena que los cuantitativos la estudien y la tomen como referencia.

- 1