Estrategia de seguimiento de tendencia basada en medias móviles

Resumen

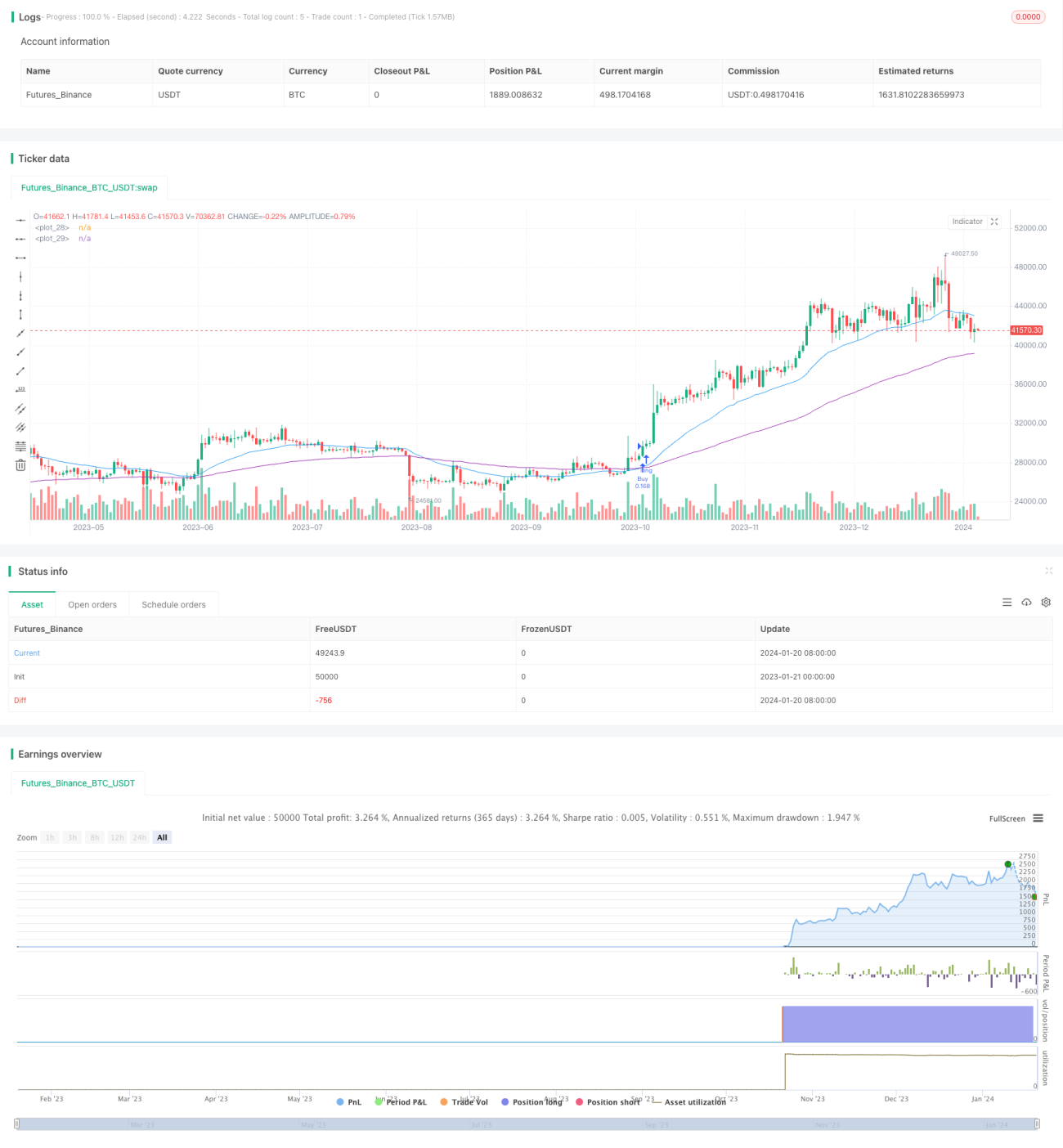

Esta estrategia utiliza medias móviles rápidas y medias móviles lentas para construir señales de trading, logrando identificar y seguir tendencias. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. La estrategia es adecuada para seguir tendencias de mediano y largo plazo, y puede filtrar eficazmente el ruido del mercado.

Principio de la estrategia

Esta estrategia utiliza dos medias móviles exponenciales (Exponential Moving Average) de diferentes períodos como base para las decisiones de trading. El parámetro de la media móvil rápida se establece en 30 días, para capturar movimientos de precios a corto plazo; el parámetro de la media móvil lenta se establece en 100 días, para determinar la dirección de la tendencia de mediano y largo plazo.

Cuando la línea rápida cruza por encima de la línea lenta desde abajo, indica que el mercado entra en una tendencia alcista y genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, indica que el mercado entra en una tendencia bajista y genera una señal de venta.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

- Se basa en medias móviles, lo que permite filtrar eficazmente el ruido del mercado a corto plazo y operar a favor de la tendencia.

- Al emplear una estrategia de doble media móvil, permite identificar claramente la dirección de la tendencia.

- Permite la optimización de parámetros; los períodos de las medias móviles rápida y lenta pueden personalizarse.

- Combina la capacidad de seguir tendencias de mediano-largo plazo con ajustes a corto plazo.

- Las reglas son simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Cuando el precio se mueve en un rango lateral, es fácil que se generen señales falsas. Este riesgo puede reducirse optimizando los parámetros de las medias móviles.

- No puede identificar ni manejar eficazmente situaciones anormales de alta volatilidad en los precios. Se puede establecer un stop-loss para controlar el riesgo.

- El sistema de medias móviles tiene un rezago inherente, lo que puede hacer que se pierdan puntos de inflexión en los precios. Se puede combinar con otros indicadores para optimizarlo.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Optimizar los períodos de las medias móviles para mejorar la rentabilidad.

- Agregar otros indicadores de condición, como indicadores de volumen, para evitar falsos rompimientos.

- Incorporar una estrategia de stop-loss para controlar las pérdidas por operación.

- Combinar con indicadores de tendencia para evaluar la fuerza de la tendencia y evitar reversiones.

- Agregar una función de optimización de parámetros para hacer la estrategia más versátil.

Conclusión

Esta estrategia construye un sistema de decisión de trading basado en doble media móvil, determinando la tendencia del mercado a través de la relación de precios entre la media móvil rápida y la lenta, con una generación de señales simple y clara. Filtra parte del ruido y permite operar a favor de la tendencia, siendo adecuada para el trading de tendencias de mediano y largo plazo. Sin embargo, también tiene algunas deficiencias. Mediante la optimización con múltiples indicadores y el control de riesgos, esta estrategia puede mejorarse para hacerla más versátil y eficiente.

/*backtest

start: 2023-01-21 00:00:00

end: 2024-01-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("EMA Strategy v2", shorttitle = "EMA Strategy v2", overlay=true, pyramiding = 3,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

- 1