Estrategia de comercio de reversión de medias móviles asistida por indicador de momento

Resumen

Esta estrategia utiliza una combinación de indicadores de momentum y medias móviles para identificar tendencias del mercado y puntos de reversión, operando cuando la tendencia cambia. Se trata de una estrategia de seguimiento de tendencia y contraria a la tendencia. Está compuesta principalmente por módulos como zonas de oferta y demanda, media móvil EMA, marcadores de zonas alcistas/bajistas (HH, LL, LH, HL), y stop loss basado en ATR.

Principio de la Estrategia

1. Identificación de Zonas de Oferta y Demanda

Se determina la relación oferta-demanda según los rangos de máximos y mínimos de las velas. Las zonas rojas indican áreas de oferta (exceso de oferta sobre demanda), y las zonas verdes indican áreas de demanda (exceso de demanda sobre oferta).

2. Determinación de Tendencia con EMA

Se calcula y dibuja una media móvil exponencial (EMA) de período 200. La relación entre el precio y la EMA determina la tendencia: si el precio está por encima de la EMA, se considera tendencia alcista; si está por debajo, tendencia bajista.

3. Marcadores de Zonas Alcistas/Bajistas

Según los máximos y mínimos de las últimas 2 velas, se identifican zonas de reversión:

- Zona HH (Higher High) — dos velas consecutivas con máximos crecientes (nuevo máximo).

- Zona LL (Lower Low) — dos velas consecutivas con mínimos decrecientes (nuevo mínimo).

- Zona LH (Lower High) — la última vela alcanza un nuevo máximo, pero la siguiente vela revierte con un máximo más bajo (máximo descendente).

- Zona HL (Higher Low) — la última vela alcanza un nuevo mínimo, pero la siguiente vela revierte con un mínimo más alto (mínimo ascendente).

4. Stop Loss basado en ATR

Se calcula el valor ATR de 14 períodos, multiplicado por un coeficiente de 2, para establecer el nivel de stop loss de la estrategia.

5. Entrada y Salida con Stop Loss

Se monitorea la relación del precio con los máximos y mínimos de la vela anterior. Cuando el precio supera el máximo de la vela anterior, se genera una señal larga; cuando el precio cae por debajo del mínimo de la vela anterior, se genera una señal corta. La señal de entrada se confirma en la tercera vela para evitar falsas señales debido a la volatilidad. Se utiliza un stop loss dinámico basado en ATR: si el precio retrocede más allá del nivel de stop, se cierra la posición de forma activa.

Análisis de Ventajas

- El uso de múltiples indicadores para identificar tendencias y zonas clave de reversión aumenta la probabilidad de obtener ganancias.

- El método de stop loss con ATR controla eficazmente el riesgo de pérdida por operación.

- La confirmación retardada de la señal reduce la probabilidad de operaciones erróneas.

Análisis de Riesgos

- Depender únicamente de indicadores técnicos, sin incorporar información fundamental, puede llevar a perder datos importantes y causar fracasos en las operaciones.

- El stop loss basado en ATR puede ser superado en movimientos de gran amplitud, generando pérdidas.

- En mercados laterales, las señales de reversión de EMA pueden ser frecuentes, lo que podría provocar un exceso de operaciones.

Soluciones para los Riesgos

- Combinar la estrategia con eventos macroeconómicos importantes y decisiones políticas.

- Ajustar el coeficiente del stop loss basado en ATR para garantizar un margen suficiente.

- Modificar el período del ATR para evitar una sensibilidad excesiva en mercados laterales.

Direcciones de Optimización

- Incorporar otros indicadores técnicos como MACD, RSI, etc., para determinar los momentos de entrada.

- Probar diferentes combinaciones de parámetros de período y coeficientes para encontrar los parámetros óptimos.

- Considerar agregar un filtro de ruptura adicional para evitar quedar atrapado en señales falsas.

- Utilizar métodos de aprendizaje automático para optimizar los parámetros de forma dinámica.

Conclusión

Esta estrategia integra análisis de oferta y demanda, determinación de tendencia, identificación de reversiones y gestión de stop loss. Es capaz de identificar eficazmente oportunidades de cambio de tendencia en zonas clave del mercado. Se trata de un enfoque efectivo tanto para el seguimiento de tendencia como para operaciones contrarias. No obstante, requiere pruebas y optimización continuas, complementadas con juicio humano basado en la experiencia, para lograr rendimientos estables a largo plazo.

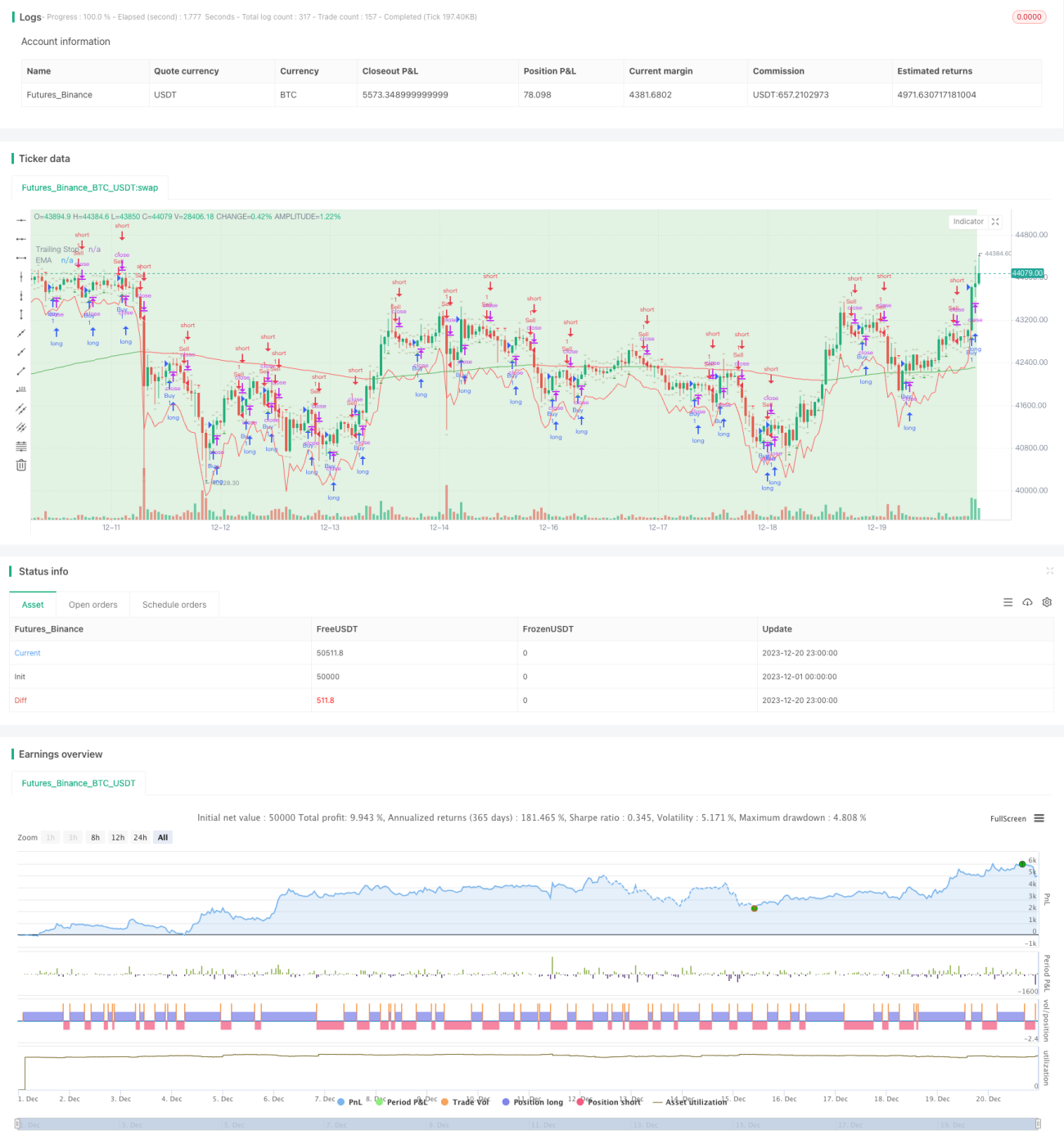

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-20 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supply and Demand Zones with EMA and Trailing Stop", shorttitle="SD Zones", overlay=true)

showBuySignals = input(true, title="Show Buy Signals", group="Signals")- 1