Estrategia de trading de divergencia del indicador RSI

Resumen

La estrategia de trading por divergencia del indicador RSI analiza las divergencias entre el RSI y el precio para identificar oportunidades de discrepancia de valor, y toma posiciones largas o cortas cuando aparece la divergencia.

Principio de la estrategia

Esta estrategia se basa en la discrepancia de valor cuando el indicador RSI y el precio presentan divergencias. El RSI refleja la fuerza o debilidad relativa, mientras que el precio refleja la relación entre oferta y demanda. Cuando ambos muestran divergencia, indica que el mercado tiene un precio erróneo, lo que permite obtener ganancias vendiendo en corto o comprando en largo.

Específicamente, la divergencia alcista convencional se produce cuando el RSI forma mínimos más altos mientras que el precio forma mínimos más bajos. Esto indica que, aunque el mercado parece bajista en la superficie, en realidad muestra signos de acumulación de impulso para un rebote. Cuando el RSI diverge del precio y supera al alza la línea de 50, se puede capturar esta oportunidad de rebote.

La divergencia bajista convencional es lo contrario: el RSI forma máximos más bajos mientras que el precio forma máximos más altos. Esto sugiere que el mercado parece alcista en la superficie, pero en realidad ya muestra signos internos de debilidad. Cuando el RSI diverge del precio y rompe a la baja la línea de 50, se puede vender en corto para obtener ganancias.

Además, existen casos de divergencia alcista y bajista oculta. En estos casos, la relación entre el RSI y el precio es opuesta a la divergencia convencional, pero el principio es el mismo y también se puede obtener ganancias.

Ventajas de la estrategia

- Captura discrepancias de valor, identificando errores de valoración en el mercado.

- Combina la divergencia entre el indicador y el precio, mejorando la tasa de acierto.

- Distingue múltiples tipos de divergencia, abarcando más oportunidades.

Análisis de riesgos

- En condiciones especiales de mercado también pueden aparecer divergencias falsas, que deben ser identificadas.

- La tasa de acierto al romper la línea de 50 no es muy alta; se puede optimizar adecuadamente.

- Una selección incorrecta de la dirección larga o corta puede provocar pérdidas significativas.

Direcciones de optimización

- Optimizar los parámetros del RSI para mejorar la precisión predictiva del indicador.

- Combinar señales de otros indicadores para juzgar las divergencias.

- Evaluar la relación riesgo-beneficio de las posiciones largas y cortas, controlando las ganancias y pérdidas por operación.

Conclusión

La estrategia de divergencia del indicador RSI, al analizar la divergencia entre el valor y el precio, identifica errores de valoración en el mercado. Es una estrategia típica de arbitraje estadístico. La ventaja de esta estrategia radica en la detección oportuna de oportunidades de reversión de tendencia, mientras que el riesgo reside en la precisión de la identificación de divergencias. Mediante una optimización continua, es posible obtener rendimientos estables en la práctica.

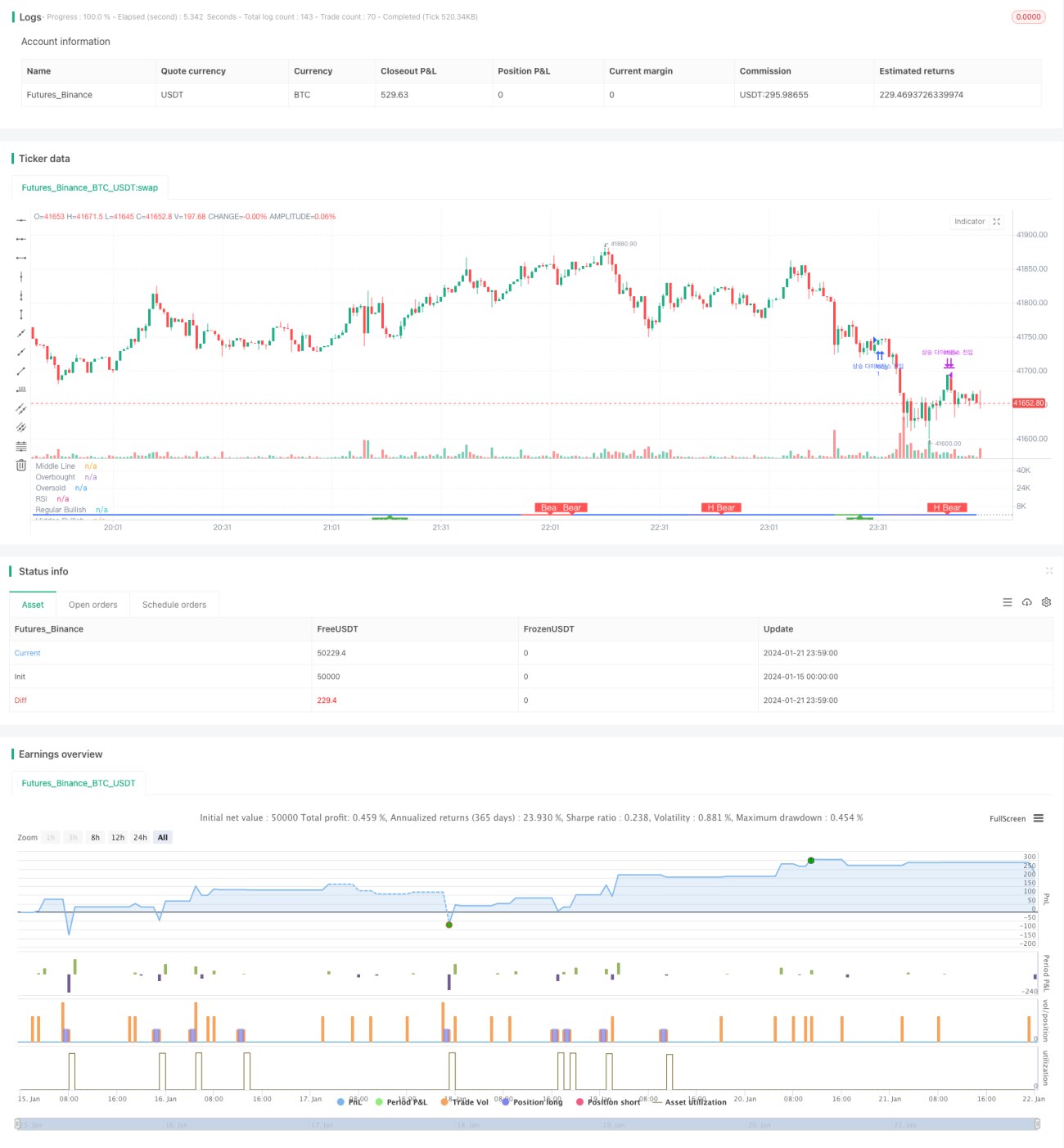

/*backtest

start: 2024-01-15 00:00:00

end: 2024-01-22 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1