Estrategia multifactorial de largo plazo con cruces dorados y cruces de la muerte

Resumen

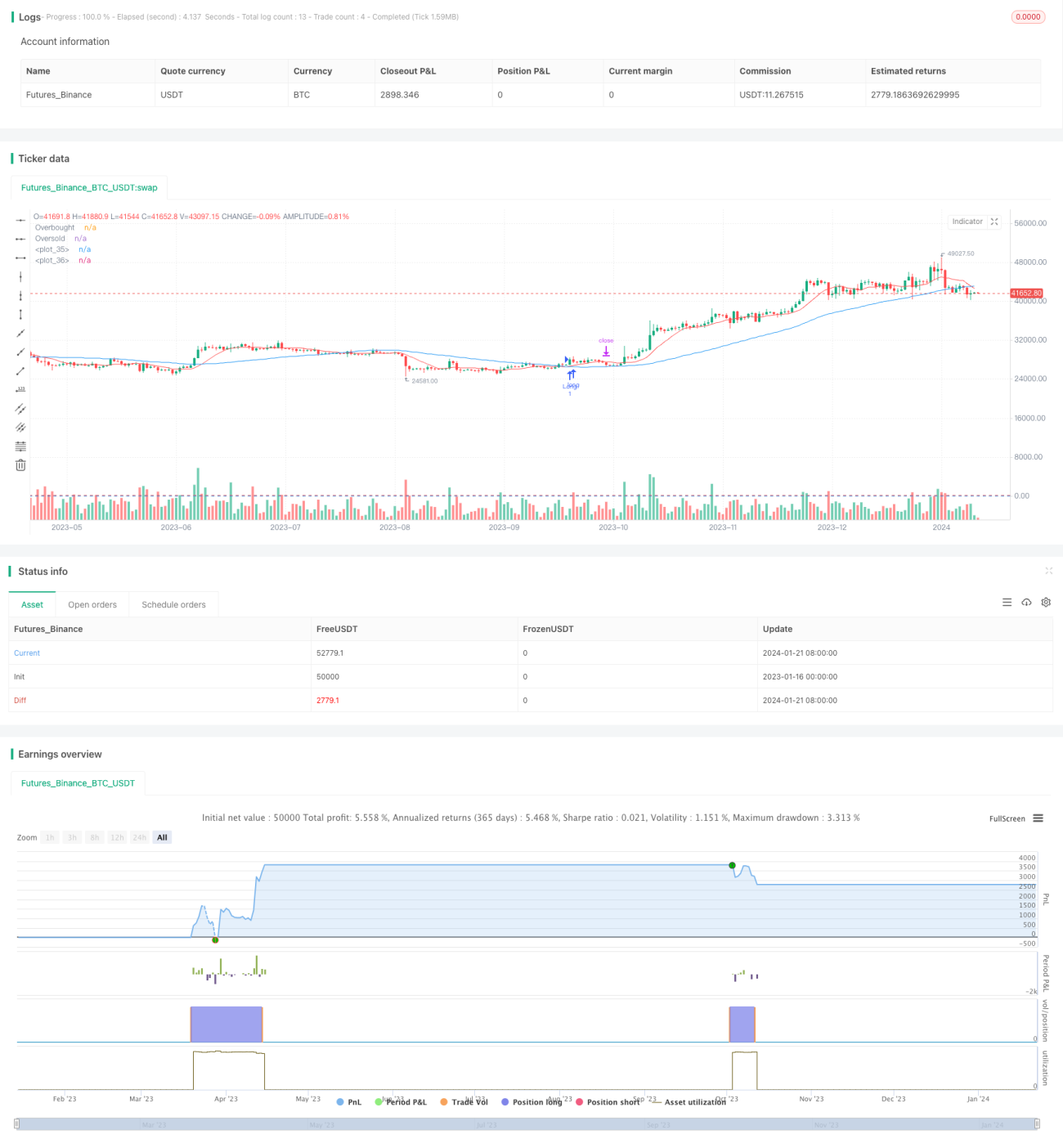

Esta estrategia es una estrategia multifactorial de largo plazo que integra tres indicadores: medias móviles, RSI y ATR. Cuando detecta que el mercado ha entrado en una zona infravalorada, genera una señal de compra. Es una estrategia de tenencia a largo plazo centrada en obtener rendimientos estables.

Principio de la estrategia

Cuando la media móvil de ciclo rápido cruza por encima de la media móvil de ciclo lento, formando un cruce dorado (golden cross), y al mismo tiempo el indicador RSI está por debajo de la zona de sobrecompra, se considera que el mercado está infravalorado, generando una señal de compra. Luego, basándose en el indicador ATR, se establecen niveles de stop-loss y take-profit, utilizando un stop-loss y take-profit fijos.

Específicamente, la estrategia utiliza la media móvil de 10 días y la media móvil de 50 días para formar señales de trading. Cuando la media de 10 días cruza por encima de la media de 50 días, se genera una señal de compra. Al mismo tiempo, se requiere que el RSI(14) esté por debajo de 70, la zona de sobrecompra, para evitar comprar en picos.

Tras entrar en el mercado, se establecen niveles de stop-loss y take-profit basados en el tamaño del ATR(14). El stop-loss se sitúa cuando el precio de la acción cae 1,5 veces el ATR por debajo del precio de entrada; el take-profit se sitúa cuando el precio de la acción sube 2 veces el ATR por encima del precio de entrada.

Análisis de ventajas

Esta es una estrategia multifactorial de largo plazo que combina múltiples indicadores para evaluar el mercado, evitando eficazmente pérdidas por falsas rupturas. Las ventajas específicas son:

- Juicio multifactorial, evita falsas rupturas, asegura la fiabilidad de las señales de compra.

- Sigue tendencias de largo plazo, no se ve afectada por stop-loss por fluctuaciones a corto plazo.

- Puntos fijos de stop-loss y take-profit, previene grandes pérdidas.

- Los parámetros de los indicadores son ajustables, permitiendo optimización para diferentes instrumentos.

- Implementación simple, fácil de entender y operar.

Análisis de riesgos

Como estrategia de tenencia a largo plazo, también existen algunos riesgos a tener en cuenta. Los principales puntos de riesgo incluyen:

- Riesgo de grandes pérdidas por tenencia prolongada. En periodos prolongados de ajuste del mercado pueden producirse pérdidas significativas. Se puede mitigar utilizando un stop-loss dinámico.

- Riesgo de stop-loss fijo no dinámico. El stop-loss fijo se establece solo una vez al entrar, sin ajustes posteriores, lo que puede llevar a que el stop sea superado. Se puede optimizar usando un stop-loss dinámico o móvil.

- Indicadores demasiado lentos, perdiendo oportunidades de trading a corto plazo. Se pueden acortar los parámetros de los indicadores para buscar una frecuencia de trading más rápida.

- Amplificación del riesgo por aumentar la posición durante una tendencia favorable. Se puede limitar la frecuencia y proporción del aumento de posición para controlar el riesgo.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Agregar un mecanismo de stop-loss dinámico que ajuste el nivel de stop según el precio y la volatilidad.

- Agregar una función de take-profit móvil para asegurar mejor las ganancias.

- Combinar indicadores de volumen para evitar falsas rupturas con bajo volumen.

- Optimizar los parámetros de los indicadores para adaptarse a más instrumentos.

- Agregar un mecanismo de aumento de posición, incrementando moderadamente en puntos favorables.

Resumen

Esta estrategia, como una estrategia de cruce dorado y cruce mortal multifactorial de largo plazo, combina los indicadores de medias móviles, RSI y ATR. Genera señales de trading basadas en un juicio multifactorial, buscando rendimientos estables derivados de tendencias de largo plazo. Se caracteriza por un juicio preciso, un stop-loss claro y una implementación simple, siendo una estrategia de largo plazo recomendable. Al mismo tiempo, es necesario prestar atención a los riesgos de la tenencia a largo plazo, ajustando dinámicamente las estrategias de stop-loss y take-profit. En general, después de la optimización de parámetros, esta estrategia puede convertirse en una de las estrategias de largo plazo efectivas para generar rendimientos estables.

- 1