Estrategia de seguimiento de tendencia con cruce de medias móviles dobles y MACD

Resumen

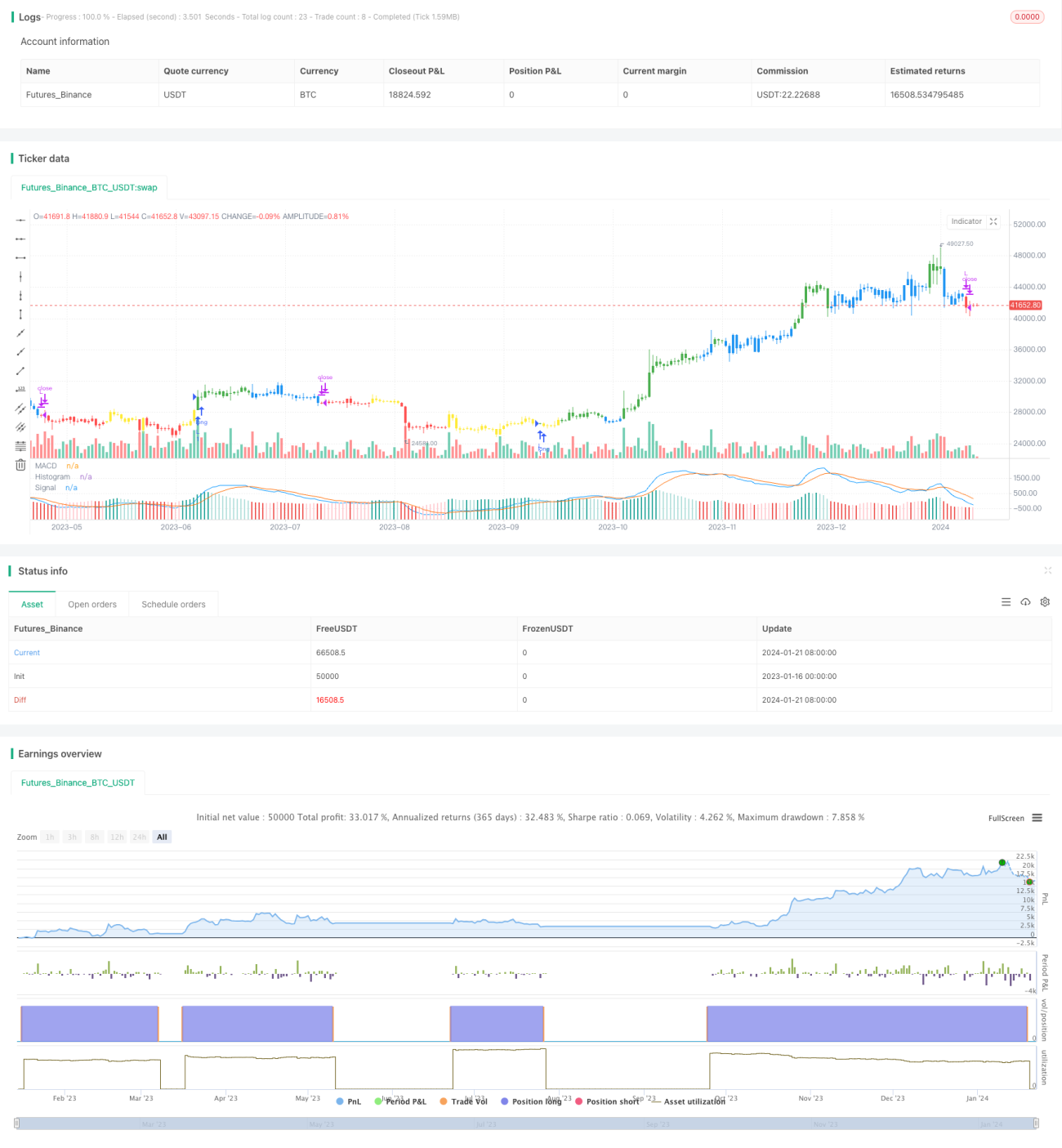

Esta estrategia es una estrategia de trading automatizado basada en el cruce de medias móviles dobles del indicador técnico MACD. Utiliza las señales de cruce de la línea rápida y la línea lenta del MACD para determinar la dirección de la tendencia y realizar un seguimiento de la misma.

Principio de la estrategia

La estrategia primero calcula las tres curvas del indicador MACD: línea rápida, línea lenta y línea de divergencia. La línea rápida es una media móvil más rápida dentro de un cierto período, mientras que la línea lenta es una media móvil de un período más largo. La línea de divergencia es la diferencia entre la línea rápida y la línea lenta. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de cruce dorado, indicando una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de cruce mortal, indicando una señal de venta.

Utilizando este principio, la estrategia abre una posición larga en el cruce dorado y la cierra en el cruce mortal; o abre una posición corta en el cruce mortal y la cierra en el cruce dorado, logrando un seguimiento automático de la tendencia. Al mismo tiempo, la estrategia también evalúa el valor absoluto de la línea MACD para evitar señales falsas y asegurar la captura real de los puntos de inflexión de la tendencia.

Ventajas de la estrategia

- Utiliza el cruce de medias móviles dobles para determinar la dirección de la tendencia, capturando con precisión los puntos de inflexión.

- El indicador técnico MACD reduce las señales falsas y mejora la calidad de las señales.

- Permite elegir de forma flexible entre tomar posiciones largas, cortas o solo una dirección.

- Los parámetros son ajustables para adaptarse a diferentes entornos de mercado.

Riesgos de la estrategia

- El cruce de medias móviles dobles tiene un retraso, lo que puede provocar la pérdida de parte de las ganancias al inicio de la inflexión.

- El indicador MACD tiende a generar señales falsas en mercados laterales.

- Requiere un ajuste adecuado de los parámetros para evitar ser demasiado sensible o demasiado lento.

Soluciones a los riesgos:

- Combinar con otros indicadores para filtrar señales.

- Ajustar los parámetros para reducir la frecuencia de las operaciones.

- Aplicar la estrategia solo cuando la tendencia sea clara.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Combinar con otros indicadores para confirmar las señales, como el KDJ, las Bandas de Bollinger, etc., filtrando señales falsas.

- Mejorar el mecanismo de entrada, por ejemplo, agregando un filtro de ruptura para evitar entrar demasiado pronto o demasiado tarde.

- Optimizar la configuración de parámetros, ajustando los períodos de la línea rápida y la línea lenta según diferentes plazos y condiciones del mercado.

- Incorporar una estrategia de stop loss para controlar las pérdidas de cada operación.

- Ampliar a otros instrumentos, como divisas, criptomonedas, etc.

Conclusión

Esta estrategia de seguimiento de tendencia basada en el cruce de medias móviles dobles del MACD utiliza el indicador MACD para determinar la dirección de la tendencia, combinado con el filtro de cruce de líneas rápidas y lentas, permitiendo capturar eficazmente los puntos de inflexión de la tendencia y realizar un seguimiento automático. La ventaja de la estrategia radica en su precisión para determinar la tendencia y la flexibilidad en el ajuste de parámetros, adaptable a diferentes condiciones de mercado. Es necesario prestar atención al control de riesgos para evitar señales falsas. Si se combina con otros indicadores técnicos y se ajustan los parámetros, la estrategia puede obtener mejores resultados.

- 1