Estrategia de arbitraje bilateral basada en los indicadores TSI y HMACCI

Resumen

Esta estrategia combina las señales bilaterales de los indicadores TSI y CCI mejorado, utilizando un enfoque de arbitraje para abrir y cerrar posiciones con frecuencia, con el objetivo de obtener ganancias estables y continuas. La lógica clave son los cruces de las medias rápidas y lentas del indicador TSI, combinados con las líneas de señal de largo y corto del indicador HMACCI para determinar la dirección de compra o venta en el mercado. El riesgo se controla limitando las condiciones de apertura de posiciones, y se establecen lógicas de stop-loss y take-profit.

Principio de la estrategia

Esta estrategia se basa principalmente en la combinación de los indicadores TSI y HMACCI.

El indicador TSI contiene una media rápida y una media lenta para determinar las señales de compra y venta. Cuando la línea rápida cruza al alza la línea lenta, es una señal de compra; en caso contrario, es una señal de venta. Esto permite capturar los cambios de tendencia del mercado de manera sensible.

El indicador HMACCI se basa en el CCI tradicional, pero reemplaza el precio por la media móvil de Hull, lo que filtra parte del ruido y permite identificar zonas de sobrecompra y sobreventa. Estas zonas pueden confirmar la dirección de la señal del TSI.

La lógica clave de la estrategia es combinar los resultados de estos dos indicadores y establecer condiciones adicionales para filtrar señales falsas, como examinar el precio de cierre de la vela anterior y los máximos/mínimos de varios períodos anteriores, controlando así la calidad de las señales de reversión.

En cuanto a la apertura de posiciones, si se cumplen las condiciones, se abre una posición al precio de mercado al cierre de cada vela, tanto en largo como en corto. Esto puede proporcionar ganancias más estables, pero conlleva el riesgo del arbitraje.

En cuanto al stop-loss y take-profit, se establecen un stop-loss flotante y el cierre total de posiciones cuando se alcanza la ganancia objetivo. Esto controla bien el riesgo de operaciones unilaterales.

Ventajas de la estrategia

Esta es una estrategia de arbitraje de alta frecuencia relativamente estable y confiable. Sus principales ventajas son:

- Combinación de dos indicadores, lo que evita eficazmente señales falsas.

- Apertura de posiciones en cada vela, operaciones de arbitraje frecuentes, lo que hace que las fluctuaciones de ganancias y pérdidas sean más suaves.

- Lógica de apertura y condiciones de stop-loss estrictas, lo que permite controlar el riesgo.

- Combina juicios de tendencia y reversión, con alta tasa de tolerancia a errores.

- Sin sesgo direccional, aplicable a diversas condiciones del mercado.

- Amplio margen de ajuste de parámetros, que puede optimizarse para diferentes productos.

Análisis de riesgos

Los principales riesgos a tener en cuenta son:

- Mayores costos de comisiones debido a operaciones de alta frecuencia.

- Imposibilidad de evitar por completo la posibilidad de quedar atrapado en el arbitraje.

- Una configuración inadecuada de parámetros puede llevar a entradas demasiado agresivas.

- Dificultad para soportar pérdidas unilaterales grandes en el corto plazo.

Se pueden reducir los riesgos de las siguientes maneras:

- Ajustar adecuadamente la frecuencia de apertura para reducir el impacto de las comisiones.

- Optimizar los parámetros de los indicadores para garantizar la calidad de las señales.

- Aumentar el nivel de stop-loss, aunque se asumirán más pérdidas por arbitraje.

- Probar configuraciones de parámetros para diferentes productos.

Direcciones de optimización

Esta estrategia aún tiene mucho margen de mejora, principalmente en:

- Optimizar y probar parámetros como períodos y longitudes.

- Probar diferentes combinaciones de indicadores, como MACD, BOLL, etc.

- Modificar la lógica de apertura, establecer condiciones de filtro más estrictas.

- Optimizar la estrategia de stop-loss y take-profit, implementando stops dinámicos y de ruptura.

- Utilizar métodos de aprendizaje automático para encontrar rangos de parámetros más estables.

- Realizar pruebas en diferentes productos y marcos de tiempo.

- Combinar indicadores de tendencia para evitar entradas y salidas demasiado agresivas en mercados laterales.

Conclusión

En general, esta estrategia es una estrategia de arbitraje bilateral estable, confiable y con alta tolerancia a errores. Combina la identificación de tendencias con indicadores de reversión, obteniendo ganancias estables mediante la apertura frecuente de posiciones bilaterales. Al mismo tiempo, la estrategia tiene un gran potencial de optimización, lo que la convierte en una idea de trading de alta frecuencia digna de un estudio en profundidad.

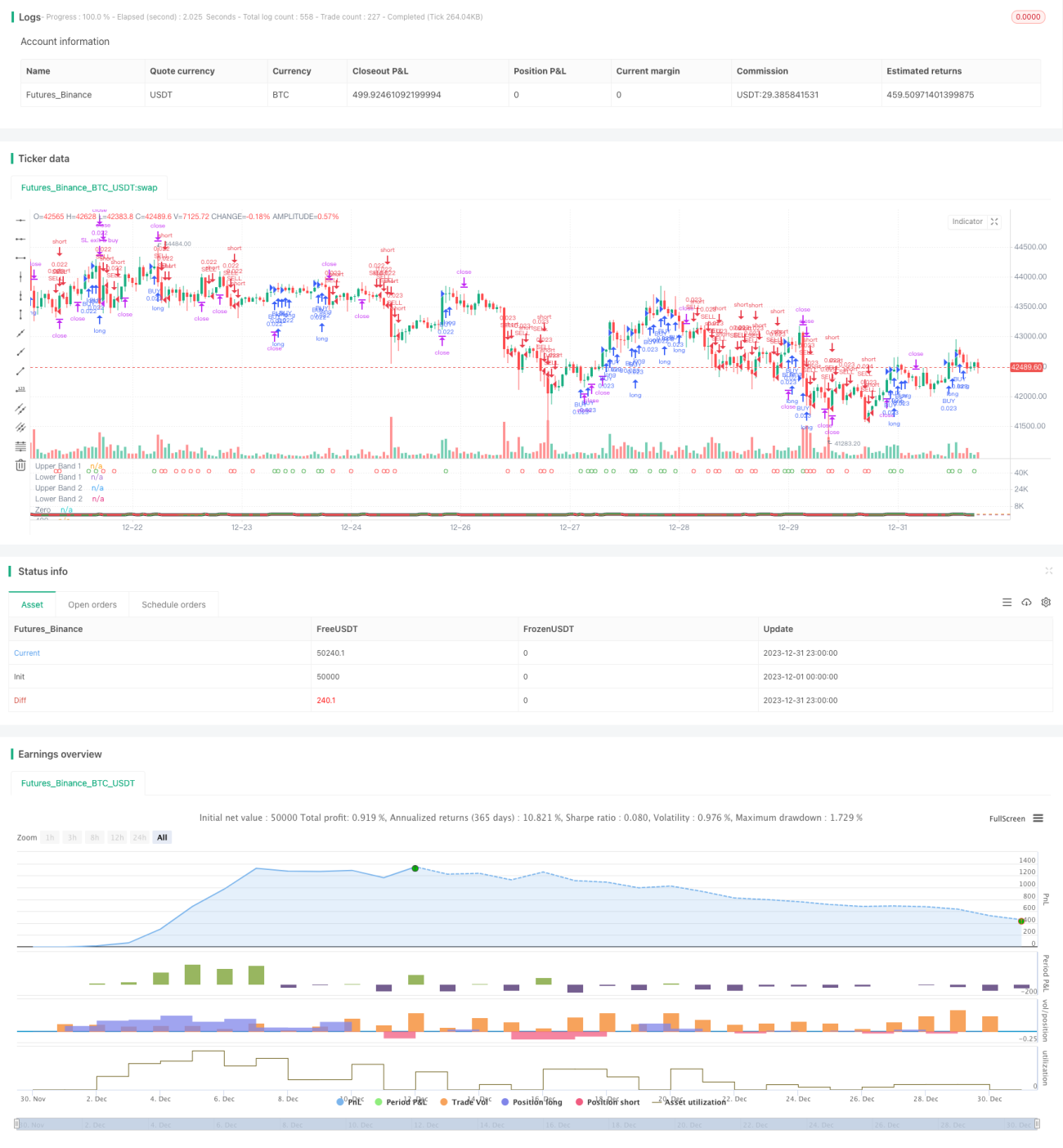

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)- 1