Estrategia de trading cuantitativa basada en ruptura de canal ATR

Resumen

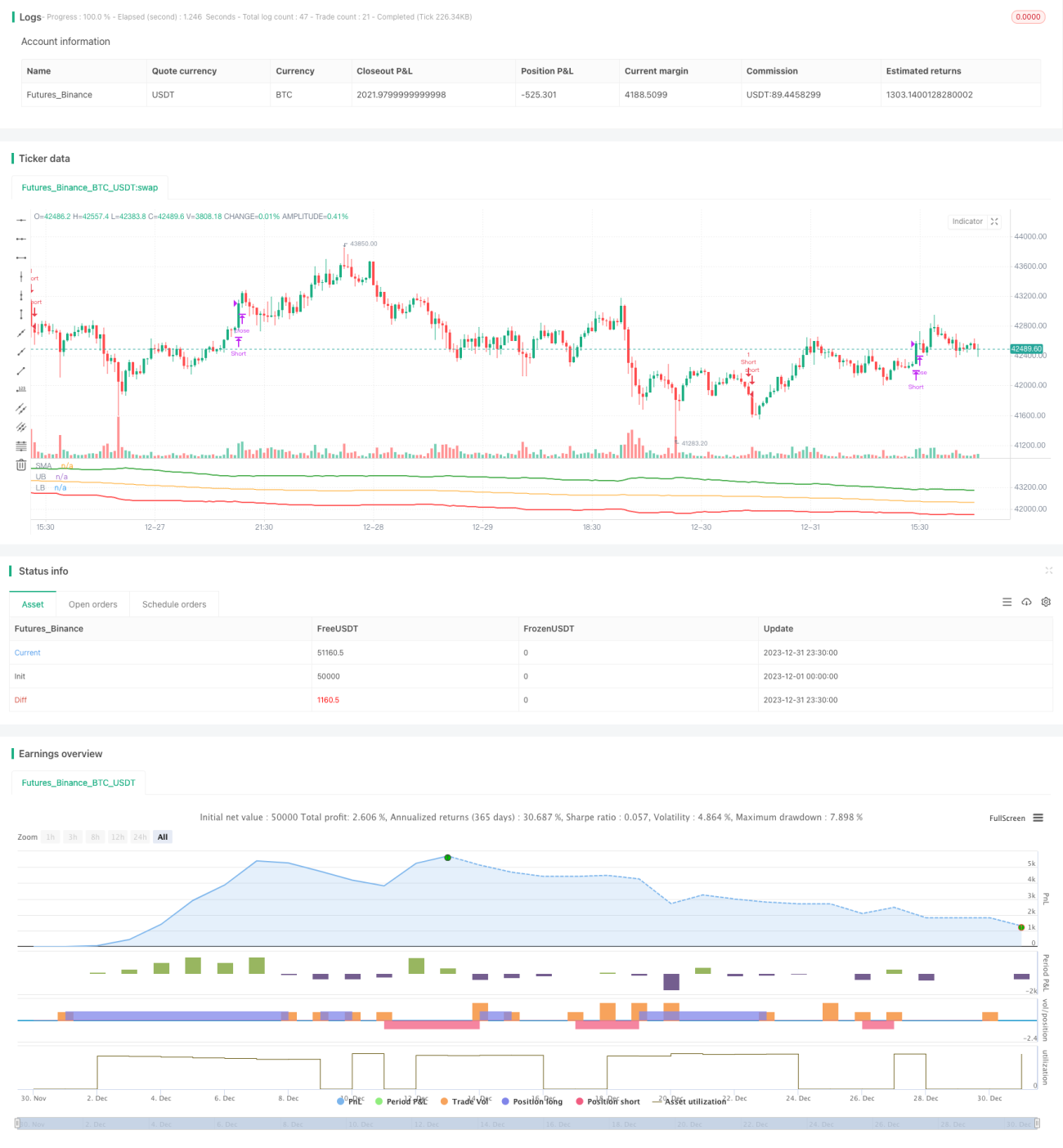

Esta estrategia opera basándose en un canal formado mediante el cálculo del Average True Range (ATR). Específicamente, se calcula una media móvil simple (SMA) de cierto período, y luego se determinan las bandas superior e inferior del canal utilizando el valor del ATR. Se toma una posición larga cuando el precio supera la banda superior del canal y una posición corta cuando el precio cae por debajo de la banda inferior. Las posiciones se cierran cuando el precio vuelve a cruzar por debajo (o por encima) de la línea SMA.

Principio de la Estrategia

La lógica central de esta estrategia se basa en el canal del Average True Range (ATR). El indicador ATR puede reflejar eficazmente la volatilidad del mercado y la tendencia del precio, y se utiliza comúnmente para determinar los niveles de stop loss y objetivos de ganancias. La estrategia primero calcula la SMA de n períodos (por defecto 150 períodos), y luego determina las posiciones de las bandas superior e inferior del canal según el valor del ATR y un coeficiente de referencia. La fórmula de cálculo específica es la siguiente:

Banda superior = SMA + valor del ATR × coeficiente de banda superior (por defecto 4)

Banda inferior = SMA - valor del ATR × coeficiente de banda inferior (por defecto 4)

Cuando el precio sube y supera la banda superior, indica que el precio ha comenzado a entrar en el canal de tendencia, lo que sugiere que el precio continuará subiendo; en este momento se abre una posición larga. Cuando el precio cae y supera la banda inferior, indica que el precio está comenzando a revertirse a la baja; en este momento se abre una posición corta. La señal de cierre de posición es: cuando el precio vuelve a caer por debajo de la línea SMA, se cierran todas las posiciones largas; cuando el precio vuelve a superar la línea SMA, se cierran todas las posiciones cortas.

Ventajas de la Estrategia

-

El uso del Average True Range (ATR) como referencia para el ancho del canal captura más precisamente la volatilidad del mercado. El ATR puede medir eficazmente la volatilidad del mercado, permitiendo establecer un rango de canal más adecuado.

-

La combinación de SMA y canal ATR proporciona un doble filtro que asegura señales de trading más fiables. Solo se generan señales cuando el precio supera las bandas superior o inferior del canal, evitando señales falsas innecesarias.

-

Mediante la optimización de parámetros, es posible aprovechar al máximo las oportunidades de subida y bajada del precio, obteniendo beneficios de la tendencia. Tanto la anchura del canal como el período pueden optimizarse.

-

La lógica de la estrategia es simple, clara y fácil de entender, lo que facilita su implementación. La idea de tomar posiciones largas o cortas basándose en indicadores y canales es muy intuitiva.

-

Incluye estrategias de trading bidireccionales (largo y corto), lo que permite obtener ganancias tanto en mercados alcistas como bajistas.

Análisis de Riesgos

-

Las operaciones de ruptura de canal son propensas a pérdidas en puntos clave. Si la ruptura es falsa, pueden producirse pérdidas significativas a corto plazo.

-

El riesgo sistémico de la SMA es relativamente alto, ya que no puede reflejar cambios del mercado de manera oportuna. El precio puede haber entrado en una tendencia bajista pero la SMA aún no ha girado.

-

Una configuración inadecuada de los parámetros del ATR y de los coeficientes puede afectar la razonabilidad del rango del canal.

-

En un mercado alcista, las operaciones cortas pueden generar pérdidas continuas. Por el contrario, en un mercado bajista, las operaciones largas pueden generar pérdidas continuas.

Soluciones correspondientes a los riesgos:

-

Ajustar adecuadamente la frecuencia de trading para reducir el riesgo de falsas rupturas. Alternativamente, establecer una segunda capa de filtros para evitar pérdidas en puntos clave.

-

Combinar otros indicadores como MACD o KDJ para realizar una doble confirmación de la SMA y evitar el riesgo sistémico.

-

Realizar una optimización de parámetros, seleccionando el período del ATR y los coeficientes del canal adecuados para asegurar que el rango del canal sea razonable.

-

Determinar la dirección de la tendencia según la estructura del mercado en un marco temporal mayor. Tomar posiciones largas en mercados alcistas y cortas en mercados bajistas.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Añadir filtros de otros indicadores técnicos para evitar falsas rupturas. Por ejemplo, al detectar la ruptura del canal, verificar simultáneamente señales de indicadores como MACD y KDJ para realizar múltiples confirmaciones.

-

Optimizar los parámetros del ATR y de los coeficientes del canal para que el rango se adapte mejor al estado actual del mercado. Esto requiere una gran cantidad de backtesting y optimización para determinar la mejor combinación de parámetros.

-

Incorporar una estrategia de stop loss automático para controlar la pérdida máxima de cada operación. El trailing stop es una opción comúnmente utilizada.

-

Implementar un stop loss cuando el precio se desvíe significativamente de la tendencia. Por ejemplo, cerrar la posición cuando el precio se aleje de la línea SMA más allá de un cierto rango.

-

Combinar indicadores de análisis de estructura de mercado en marcos temporales mayores para distinguir entre mercados alcistas y bajistas y realizar operaciones de ruptura en la dirección correspondiente. Por ejemplo, determinar la tendencia en el gráfico semanal y luego ejecutar operaciones de ruptura en el gráfico intradiario.

Conclusión

Esta estrategia se basa en un canal de doble banda formado por SMA y ATR, realizando operaciones en la dirección correspondiente cuando el precio supera las bandas superior o inferior del canal. Es una estrategia típica de ruptura de canal. Sus ventajas incluyen el doble filtro de indicadores, lo que hace que las señales de ruptura sean relativamente fiables; su desventaja es un cierto riesgo de falsas rupturas. Mediante la optimización de parámetros, la adición de estrategias de stop loss, y la combinación con el análisis de tendencias, la estrategia puede volverse más fiable y adaptarse mejor a la estructura del mercado, obteniendo así rendimientos más estables. Esta estrategia es simple y fácil de operar, y merece ser explorada y optimizada en la práctica.

- 1