Estrategia de trading automatizado de largo y corto basada en pivotes diarios

Resumen

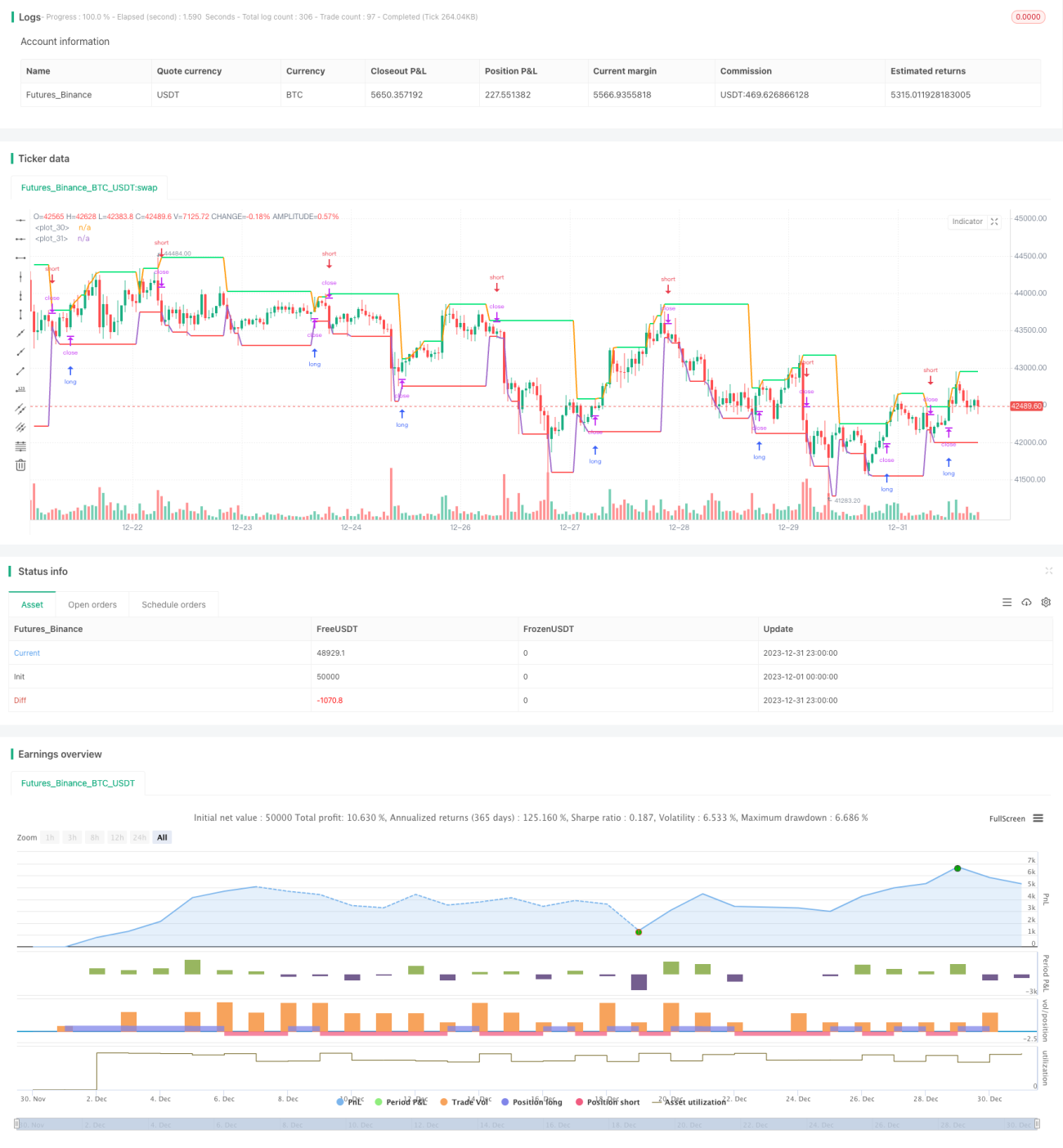

Esta estrategia dibuja dos líneas basadas en el precio máximo y mínimo diario, que sirven como referencia para determinar las posiciones largas o cortas. Cuando el precio supera la línea de máximo, se abre una posición larga; cuando el precio cae por debajo de la línea de mínimo, se abre una posición corta. Permite cambiar automáticamente entre largo y corto.

Principio de la Estrategia

La estrategia utiliza principalmente los puntos pivote diarios para determinar la dirección del mercado. El "pivote" se refiere al precio máximo y mínimo del día anterior. Estas dos líneas forman un rango de negociación. Si el precio de hoy supera cualquiera de estos dos puntos, se puede considerar que la tendencia ha cambiado.

Específicamente, la lógica principal de la estrategia es la siguiente:

- Línea de precio máximo: se traza una línea horizontal en el precio máximo del día anterior. Si el precio de cierre de hoy supera esta línea, es una señal de largo.

- Línea de precio mínimo: se traza una línea horizontal en el precio mínimo del día anterior. Si el precio de cierre de hoy cae por debajo de esta línea, es una señal de corto.

- Entrada en largo: cuando el precio de cierre supera la línea de máximo, se abre una posición larga.

- Entrada en corto: cuando el precio de cierre cae por debajo de la línea de mínimo, se abre una posición corta.

- Stop loss: el stop loss para posiciones largas se sitúa cerca de la línea de mínimo, y para posiciones cortas, cerca de la línea de máximo.

De esta manera, al capturar la tendencia mediante la ruptura del máximo y mínimo, se logra un cambio automático entre largo y corto.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas principales:

- La lógica de la estrategia es clara, fácil de entender e implementar.

- Se basa en operaciones diarias, con un período de tiempo largo, lo que reduce la interferencia del ruido a corto plazo.

- Cambio automático entre largo y corto, evitando al máximo los mercados sin tendencia.

- Puntos de stop loss claros, lo que facilita el control del riesgo.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos:

- El período de tiempo diario es largo, lo que dificulta un stop loss oportuno.

- Las rupturas falsas pueden causar pérdidas innecesarias.

- Mantener posiciones durante demasiado tiempo puede ampliar las pérdidas.

Para mitigar estos riesgos, se pueden optimizar los siguientes aspectos:

- Junto con la ruptura diaria, incorporar la confirmación de indicadores de mayor frecuencia.

- Optimizar los parámetros de detección de ruptura para filtrar algunas rupturas falsas.

- Utilizar stop loss dinámicos o trailing stop para detener pérdidas a tiempo.

Direcciones de Optimización

Esta estrategia aún tiene margen de mejora:

- Realizar backtesting en más activos y con datos más largos para verificar la estabilidad de la estrategia.

- Explorar el uso de otros indicadores de ruptura, como canales, bandas de Bollinger, etc.

- Combinar indicadores de volumen para evitar rupturas sin volumen.

- Agregar más filtros para reducir la probabilidad de rupturas falsas.

- Probar métodos de aprendizaje automático para optimizar los parámetros.

Conclusión

En resumen, esta estrategia, basada en la simple idea de pivotes diarios, logra un cambio automático entre largo y corto. Su lógica es clara y comprensible, y mediante optimizaciones se puede mejorar aún más su estabilidad. Los inversores pueden seleccionar parámetros adecuados según su tolerancia al riesgo para aplicarla en operaciones reales.

- 1