Estrategia combinada de VWAP y RSI

Resumen

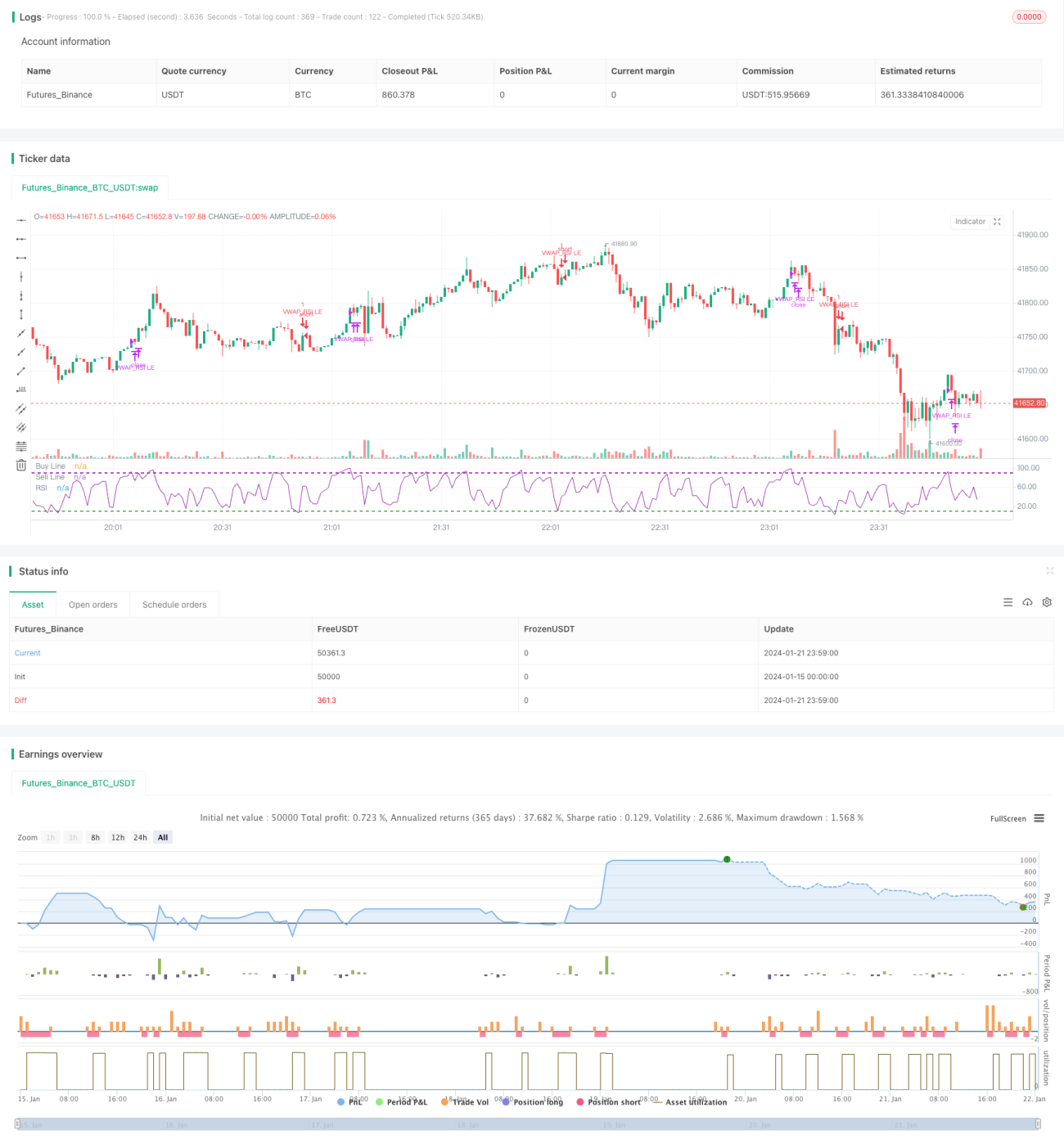

El nombre de esta estrategia es "Estrategia combinada de precio promedio ponderado por volumen de seguimiento e índice de fuerza relativa". La estrategia utiliza dos indicadores: el precio promedio ponderado por volumen (VWAP) y el índice de fuerza relativa (RSI), implementando una estrategia combinada de entrada por seguimiento de tendencia y salida por condiciones de sobrecompra/sobreventa.

Principio de la estrategia

La lógica de negociación de esta estrategia se basa principalmente en los siguientes puntos:

- Utilizar la ruptura al alza de la media móvil exponencial de 50 días por encima de la media de 200 días como señal de que el mercado está en tendencia alcista.

- Cuando el precio de cierre es superior al VWAP del día y además el precio de cierre es mayor que el precio de apertura, se considera que el mercado se está fortaleciendo y se puede entrar.

- Si en las últimas 10 velas, al menos una vela tiene el RSI por debajo de 10, se considera una condición de sobreventa, que es una señal fuerte de entrada.

- Cuando el RSI cruza a la baja nuevamente la zona de sobrecompra de 90, se opta por salir del mercado.

- Establecer un stop loss del 5% para evitar pérdidas excesivas.

Estos son los principios básicos de negociación de la estrategia. Al utilizar EMA para determinar la tendencia general, VWAP para la tendencia del día y RSI para identificar zonas de sobrecompra/sobreventa, se logra una combinación efectiva de múltiples indicadores, asegurando la dirección correcta de la operación principal y mejorando la efectividad de las señales de entrada y salida.

Análisis de ventajas de la estrategia

La mayor ventaja de esta estrategia radica en el uso combinado de indicadores. El VWAP por sí solo no puede manejar perfectamente todas las situaciones del mercado; la introducción del RSI como complemento permite identificar oportunidades comerciales derivadas de rupturas de sobreventa a corto plazo. Además, el uso de EMA garantiza que solo se consideren entradas cuando la tendencia a largo plazo es alcista, evitando quedar atrapado en ajustes o reversiones a corto plazo.

Este uso combinado de indicadores también aumenta la estabilidad de la estrategia. Si el RSI presenta una o dos rupturas falsas, aún se cuenta con el respaldo del VWAP y la EMA, por lo que es poco probable que se generen operaciones erróneas. Del mismo modo, cuando el VWAP produce una ruptura falsa, la confirmación del RSI ayuda a mitigar el riesgo. Por lo tanto, esta combinación mejora significativamente la tasa de éxito de la implementación de la estrategia.

Análisis de riesgos de la estrategia

El principal riesgo de esta estrategia radica en el uso del indicador VWAP. El VWAP representa el precio de negociación promedio del día, pero no todos los días la fluctuación de precios gira en torno al VWAP. Por lo tanto, la señal de ruptura del VWAP no garantiza que el precio pueda continuar rompiendo en el futuro. Cuando se produce una ruptura falsa, puede generar pérdidas en las operaciones.

Además, el RSI es propenso a divergencias. Cuando el mercado se encuentra en una fase de consolidación lateral, el RSI puede tocar repetidamente las zonas de sobrecompra y sobreventa, generando señales de negociación frecuentes. En tales casos, seguir ciegamente las señales del RSI también conlleva cierto riesgo.

Para mitigar esto, la estrategia utiliza la media móvil exponencial EMA como filtro de tendencia a largo plazo, solo considerando operaciones cuando la tendencia a largo plazo es alcista, lo que ayuda a reducir el impacto de los dos problemas mencionados. Además, establecer un stop loss permite controlar cada pérdida dentro de un rango determinado.

Direcciones de optimización de la estrategia

La estrategia aún tiene margen de mejora, principalmente en los siguientes aspectos:

- Introducir más indicadores para combinarlos, como la media móvil de Kalman, las Bandas de Bollinger, etc., para que las señales de negociación sean más claras y confiables.

- Optimizar las comisiones de negociación. La estrategia actual no considera el impacto de las tarifas; se puede ajustar el tamaño de las posiciones en función de cuentas reales de negociación.

- Ajustar el modelo de stop loss. El método de stop loss actual es relativamente simple y no se adapta perfectamente a los cambios del mercado. Se pueden probar stop loss dinámicos, trailing stops, etc.

- Probar la aplicación en diferentes instrumentos. Actualmente solo se ha probado en los índices S&P 500 y NASDAQ. Se puede ampliar la muestra para encontrar los instrumentos que mejor se adapten a esta estrategia.

Conclusión

Esta estrategia combina las ventajas de los tres indicadores EMA, VWAP y RSI, logrando una combinación efectiva de seguimiento de tendencia y condiciones de sobrecompra/sobreventa. Permite encontrar puntos de entrada razonables tanto en tendencias alcistas a largo plazo como en ajustes a corto plazo, y muestra una alta estabilidad. Al mismo tiempo, la estrategia tiene un amplio margen de optimización, con la posibilidad de mejorar su tasa de aciertos y rentabilidad mediante la incorporación de más indicadores, ajustes en el método de stop loss, entre otros enfoques.

- 1