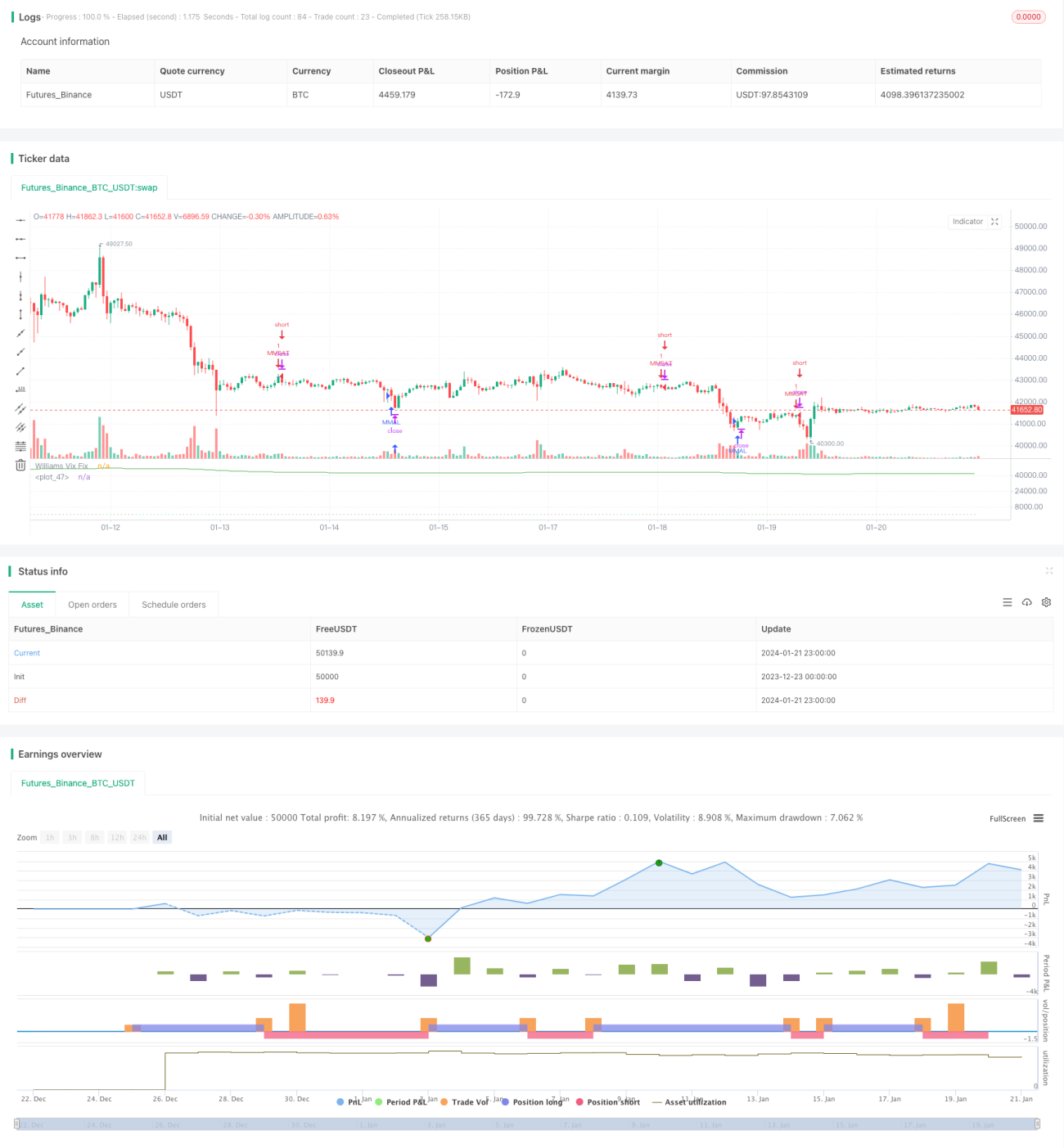

Estrategia de trading entre marcos de tiempo basada en el indicador Williams VIX y el indicador DEMA.

Resumen

Esta estrategia primero calcula el indicador VIX de Williams obteniendo la diferencia entre el precio más alto y más bajo durante un período determinado, dividida por el precio más alto. Luego, combina el principio de desviación estándar de las Bandas de Bollinger para establecer los rieles superior e inferior. Al mismo tiempo, establece un rango de toma de ganancias basado en el percentil de un período determinado. En la parte de entrada, cuando el precio cruza por debajo del riel superior y está por debajo del indicador DEMA, se abre una posición larga; cuando el precio cruza por encima del riel inferior y está por encima del indicador DEMA, se abre una posición corta.

Principio de la estrategia

Esta estrategia utiliza principalmente el indicador VIX de Williams para juzgar la volatilidad y el riesgo del mercado, complementado con el indicador DEMA para determinar la tendencia de los precios.

Primero, la fórmula de cálculo del indicador VIX de Williams es:

WVF = ((Highest(close, n) - Low) / (Highest(close, n))) * 100

Donde n es el período de parámetros. Este indicador refleja la volatilidad entre el precio más alto y el más bajo dentro de un período determinado. Cuanto mayor sea el valor, mayor será la volatilidad y mayor el riesgo.

Sobre esta base, la estrategia utiliza la idea de las Bandas de Bollinger. Establece el riel superior como la línea media más n veces la desviación estándar, y el riel inferior como la línea media menos n veces la desviación estándar. Cuando el precio se acerca al riel superior, indica una volatilidad en expansión y una oportunidad de compra; cuando el precio se acerca al riel inferior, indica una contracción de la volatilidad y una oportunidad de venta en corto.

Además, la estrategia establece un rango de toma de ganancias basado en el principio de percentil de un período determinado. Por ejemplo, el percentil 90 significa el 90% más reciente de los precios dentro del período estadístico. Cuando el precio supera ese percentil, indica que la volatilidad ya es considerable y se puede considerar tomar ganancias.

En la estrategia de trading específica, se combina el indicador DEMA para juzgar la tendencia. Solo se abre una posición larga cuando el precio cruza por debajo del riel superior y está por debajo del DEMA; solo se abre una posición corta cuando el precio cruza por encima del riel inferior y está por encima del DEMA.

Análisis de ventajas de la estrategia

Esta estrategia combina el indicador VIX de Williams para juzgar la volatilidad, las Bandas de Bollinger basadas en la desviación estándar y el indicador DEMA para juzgar la tendencia. Tiene un alto nivel de integración y puede captar bien los dos elementos principales del mercado: riesgo y tendencia.

Específicamente, la combinación del indicador VIX de Williams y los rieles superior e inferior de las Bandas de Bollinger permite juzgar el riesgo de volatilidad; el indicador DEMA permite determinar la dirección de la tendencia de los precios; el rango de toma de ganancias permite asegurar las ganancias y evitar la codicia excesiva.

Por lo tanto, esta estrategia funciona bien tanto en la gestión del riesgo como en la tendencia. No solo puede seleccionar buenos puntos de entrada, sino que también evita el riesgo de reversión después de obtener buenas ganancias mediante el rango de toma de ganancias. Se puede considerar una estrategia conservadora y estable.

Análisis de riesgo de la estrategia

El mayor riesgo de esta estrategia es la posible divergencia entre el indicador de volatilidad y el indicador de tendencia. Es decir, cuando el indicador VIX de Williams muestra un aumento de la volatilidad y el precio se acerca al riel superior o inferior de las Bandas de Bollinger, el juicio del indicador DEMA puede ser inconsistente. Por ejemplo, la volatilidad indica una oportunidad de compra, pero el DEMA muestra una tendencia bajista. Esto podría generar pérdidas.

Además, si el rango de toma de ganancias se establece demasiado conservador, también afectará la rentabilidad de la estrategia. Si el parámetro del percentil se fija demasiado bajo, será difícil activar la toma de ganancias, impidiendo asegurar las ganancias.

Direcciones de optimización

Se puede considerar hacer que el parámetro del rango de toma de ganancias sea ajustable, permitiendo modificaciones en diferentes entornos de mercado. Específicamente, en mercados laterales, se puede aumentar adecuadamente el parámetro del percentil para ampliar el rango de toma de ganancias; pero en mercados con tendencia clara, se debe reducir el parámetro del percentil para tomar ganancias a tiempo.

Además, se podría considerar agregar otros indicadores de tendencia. Cuando el indicador DEMA original no coincida con el nuevo indicador, se puede posponer la apertura de posiciones para evitar pérdidas por señales falsas.

Resumen

Esta estrategia utiliza de manera integral indicadores de volatilidad, el principio de desviación estándar, el juicio de tendencia y la idea de toma de ganancias, y puede manejar bien los cambios de riesgo y tendencia del mercado. Es conservadora y estable, adecuada para posiciones a largo plazo. Mediante la optimización de parámetros, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1