Estrategia de retroceso de impulso

Resumen

Esta estrategia tiene como objetivo identificar posibles oportunidades de retroceso en el mercado. La estrategia utiliza un sistema de doble media móvil: una media móvil a largo plazo (MA1) y una media móvil a corto plazo (MA2). El objetivo principal es cuando el precio de cierre está por debajo de MA1 pero por encima de MA2, indicando una potencial oportunidad de retroceso dentro de la tendencia principal, para así tomar una posición larga.

Principio de la estrategia

Esta estrategia utiliza dos medias móviles: MA1 (largo plazo) y MA2 (corto plazo). Su principio es que si el precio a corto plazo retrocede y prueba el soporte de la tendencia a largo plazo, entonces esto podría ser una oportunidad para ir largo. Específicamente, si el precio de cierre está por encima del soporte a largo plazo (MA1), indica que la tendencia principal sigue siendo buena; mientras que si el precio de cierre cae por debajo de la media móvil a corto plazo (MA2) pero aún se mantiene por encima de la media móvil a largo plazo (MA1), entonces esto es una oportunidad típica de retroceso. En ese momento, se compra y se coloca un stop loss, esperando que el precio vuelva a superar la media a corto plazo.

Análisis de ventajas

- Implementación simple, fácil de entender, ajuste flexible de parámetros

- Identifica la tendencia principal mediante el sistema de doble media móvil, evitando operar en contra de la tendencia

- Filtro de tiempo personalizable, evitando anomalías del mercado en períodos específicos

- Tamaño de posición ajustable, adecuado para diferentes perfiles de riesgo

- Uso de mecanismo de stop loss para limitar el riesgo de pérdidas

Análisis de riesgos

- Fracaso del retroceso, el precio continúa bajando, el stop loss no logra detener la pérdida

- Cambio de tendencia principal, el nivel de soporte original se rompe

- Alta volatilidad del mercado, divergencia de las medias móviles

- Selección inadecuada del período de tiempo, perdiendo oportunidades de trading

En consecuencia, se puede optimizar y mejorar desde los siguientes aspectos:

- Optimizar los parámetros de las medias móviles, mejorar la calidad de las señales de trading

- Optimizar el nivel de stop loss, obteniendo ganancias minimizando el riesgo al máximo

- Ajustar el filtro de tiempo, enfocándose en los mejores períodos de trading

- Probar diferentes instrumentos y entornos de mercado

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Optimizar los parámetros de las medias móviles, buscando la mejor combinación de parámetros

- Probar diferentes mecanismos de stop loss, como stop loss dinámico, stop loss oscilante, etc.

- Agregar otros filtros, como filtro de volumen, filtro de volatilidad, etc.

- Agregar mecanismos de gestión de posición, como aumentar en cruce dorado, reducir en cruce de la muerte

- Agregar mecanismo automático de take profit

- Realizar backtesting y calcular indicadores clave, determinar los mejores parámetros

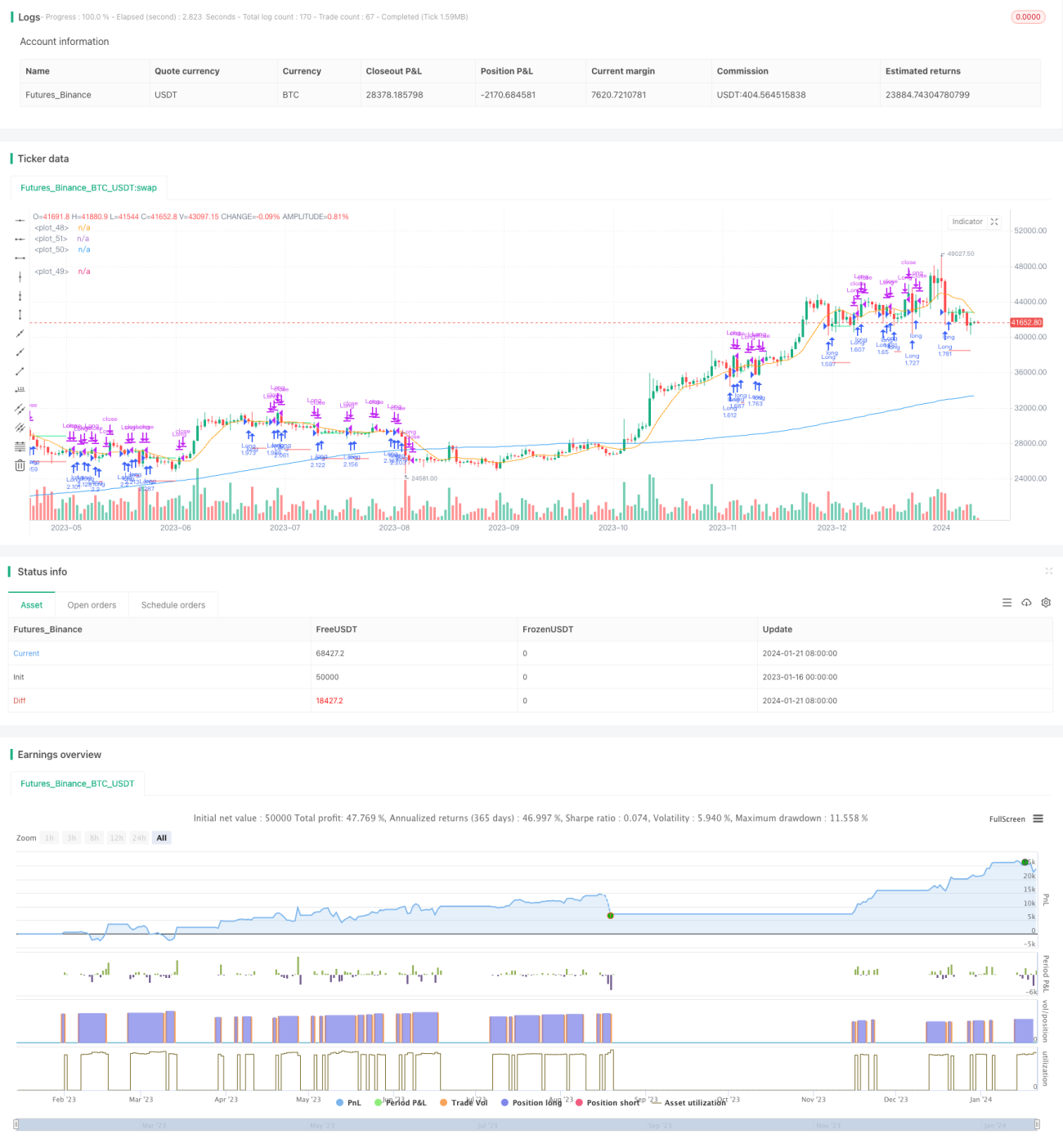

Conclusión

En resumen, esta estrategia es una estrategia de retroceso a corto plazo simple y práctica. Utiliza medias móviles dobles para identificar oportunidades de retroceso y establece un stop loss móvil para controlar el riesgo. Esta estrategia es fácil de entender e implementar, con parámetros ajustables que se adaptan a diferentes perfiles de riesgo. El siguiente paso puede ser mejorarla desde múltiples ángulos, como la optimización de los parámetros de las medias móviles, los mecanismos de stop loss y los filtros, para hacer la estrategia más robusta.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1