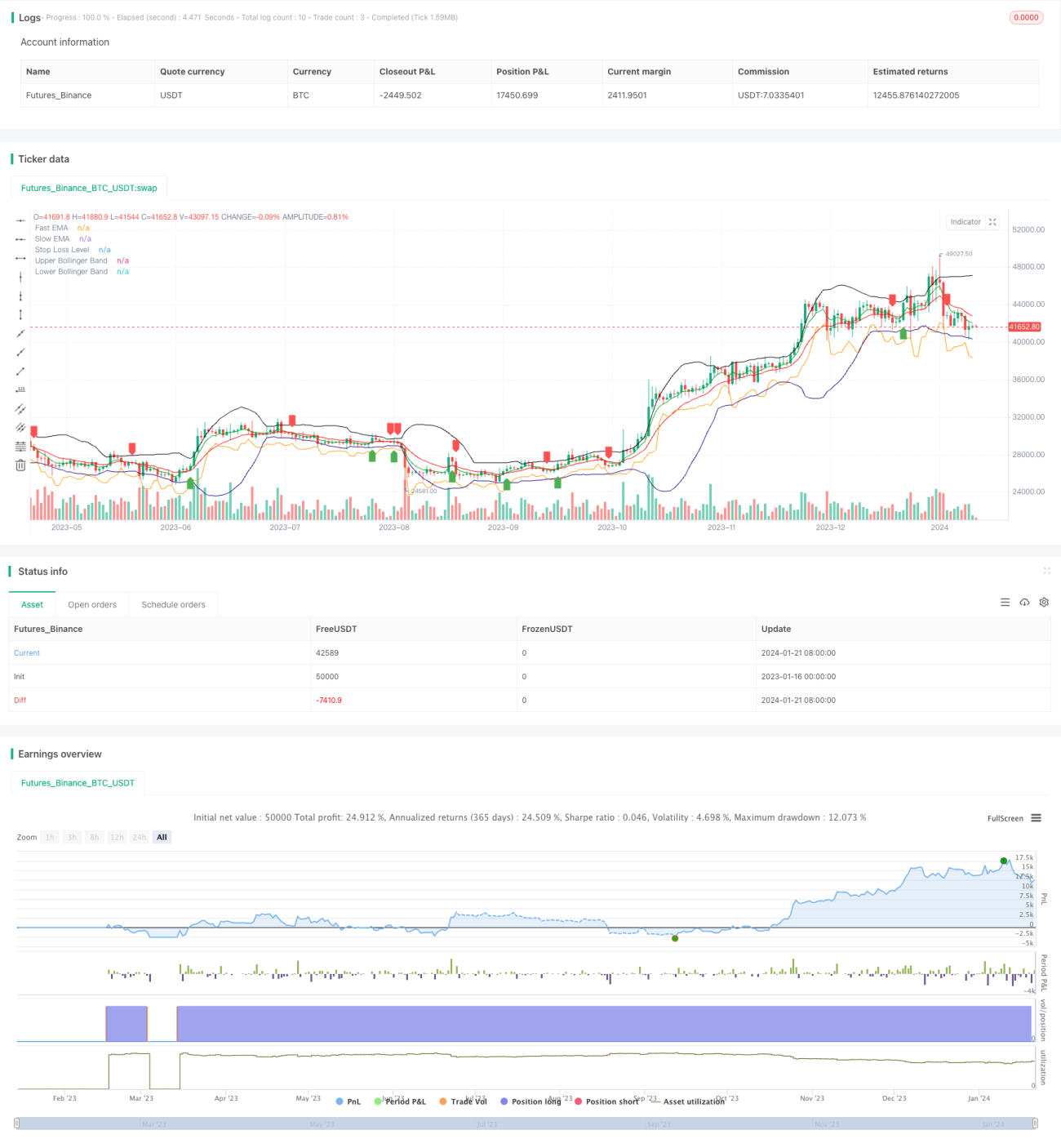

Estrategia de doble gap de Bitcoin y oro

Resumen

La estrategia de doble salto es una estrategia cuantitativa diseñada para el trading a corto plazo de Bitcoin y oro. Combina medias móviles, Bandas de Bollinger y un stop loss basado en ATR para identificar señales de ruptura y gestionar el riesgo.

Principio de la estrategia

La estrategia de doble salto utiliza el cruce de una EMA rápida y una EMA lenta para determinar la dirección de la tendencia. Cuando la EMA rápida cruza al alza la EMA lenta se genera una señal de compra; cuando la EMA rápida cruza a la baja la EMA lenta se genera una señal de venta. Para evitar falsas rupturas, la estrategia exige que la señal de ruptura ocurra cerca de la banda superior o la banda media de Bollinger, de ahí el nombre "doble salto".

En concreto, para generar una señal de compra deben cumplirse dos condiciones: 1) la EMA rápida cruza al alza la EMA lenta; 2) el precio de cierre está cerca o por debajo de la banda superior o la banda media de Bollinger. Para una señal de venta es similar: la EMA rápida debe cruzar a la baja la EMA lenta y el precio debe estar cerca de la banda inferior o la banda media de Bollinger.

Además, la estrategia de doble salto utiliza el indicador ATR para calcular un stop loss dinámico, controlando así el riesgo por operación. La ubicación específica del stop loss es el mínimo de las últimas dos velas menos N veces el ATR.

Ventajas de la estrategia

- Utiliza un doble filtro para identificar señales de ruptura de alta probabilidad.

- El cruce rápido de la EMA determina la tendencia principal, mientras que las Bandas de Bollinger filtran falsas rupturas.

- El stop loss dinámico basado en ATR controla eficazmente el riesgo por operación.

- Adecuada para el trading a corto plazo de activos de alta volatilidad como Bitcoin.

Riesgos de la estrategia

- Una configuración inadecuada de los parámetros de la EMA rápida y lenta puede generar numerosas señales falsas.

- Parámetros incorrectos de las Bandas de Bollinger pueden reducir significativamente el efecto de filtro.

- Una ubicación demasiado ajustada del stop loss puede aumentar la probabilidad de que se active.

- El trading a corto plazo requiere una alta frecuencia de operaciones, no siendo adecuado para inversores con poco capital.

Optimización de la estrategia

La estrategia de doble salto se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de las medias móviles para encontrar la mejor combinación de longitudes de EMA rápida y lenta.

- Optimizar los parámetros de las Bandas de Bollinger para reducir la tasa de falsas rupturas.

- Ajustar el multiplicador del stop loss ATR según el activo y las condiciones del mercado.

- Añadir una señal de reentrada, es decir, volver a entrar después de que se active el stop loss.

- Combinar otros indicadores como RSI, KD, etc., como apoyo.

Conclusión

La estrategia de doble salto aprovecha tanto el seguimiento de tendencia como el filtro de rupturas, identificando eficazmente oportunidades a corto plazo. Combinada con un stop loss dinámico para gestionar el riesgo, es muy adecuada para el trading a corto plazo de criptomonedas y metales preciosos con alta volatilidad. Mediante la optimización de parámetros y reglas se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1