Estrategia de Market Maker con Límites y Bandas de Bollinger

Resumen

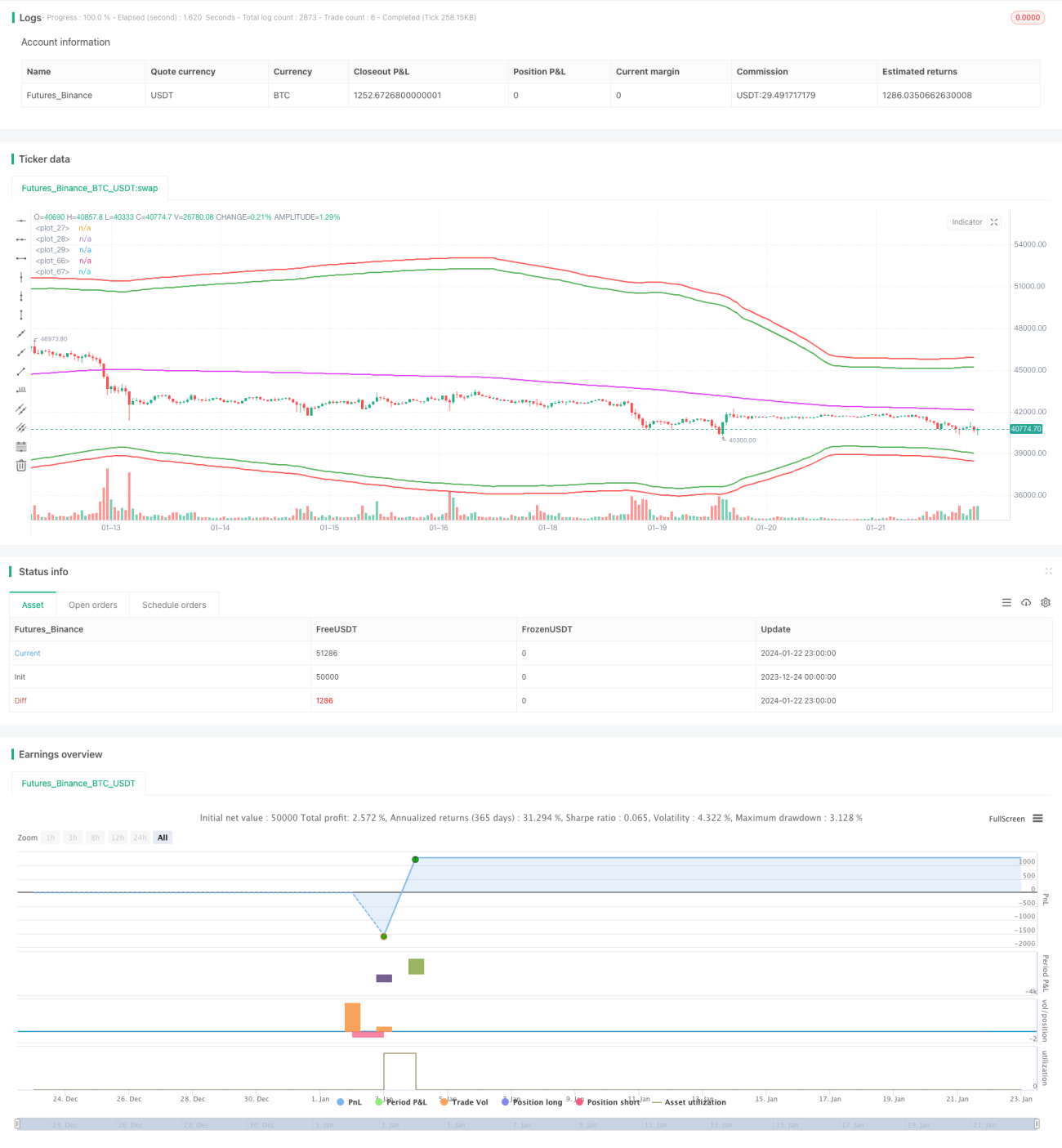

Esta estrategia es una estrategia de creador de mercado que utiliza Bandas de Bollinger como entradas, una media móvil como cierre y un simple porcentaje de stop loss como stop. Obtuvo una rentabilidad muy alta en el contrato xtbtusd en junio de 2022.

Principio de la estrategia

La estrategia utiliza las bandas superior e inferior de las Bandas de Bollinger como zonas de oportunidad para abrir posiciones. Específicamente, cuando el precio está por debajo de la banda inferior, se abre una posición larga; cuando el precio está por encima de la banda superior, se abre una posición corta.

Además, la estrategia utiliza una media móvil como referencia para cerrar posiciones. Cuando se mantiene una posición larga, si el precio supera la media móvil, se cierra la posición; de manera similar, cuando se mantiene una posición corta, si el precio está por debajo de la media móvil, también se cierra la posición.

En cuanto al stop loss, la estrategia utiliza un stop loss rodante simple basado en el precio de entrada multiplicado por un porcentaje. Esto evita eficazmente grandes pérdidas en condiciones de mercado de tendencia unilateral.

Análisis de ventajas

Las principales ventajas de esta estrategia son las siguientes:

- El uso de Bandas de Bollinger permite capturar eficazmente la volatilidad del precio, obteniendo más oportunidades de trading cuando la volatilidad aumenta.

- La estrategia de creador de mercado puede generar ingresos por comisiones tanto de compradores como de vendedores a través de operaciones bidireccionales.

- El stop loss porcentual permite controlar activamente el riesgo, evitando eficazmente grandes pérdidas en condiciones de mercado de tendencia unilateral.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Las Bandas de Bollinger no siempre son un indicador confiable de entrada, a veces emiten señales falsas.

- La estrategia de creador de mercado tiende a quedar atrapada en mercados laterales.

- El stop loss porcentual puede ser demasiado arbitrario y no adaptarse flexiblemente a condiciones complejas del mercado.

Para reducir estos riesgos, podemos considerar la incorporación de otros indicadores como filtros, optimizar la configuración del stop loss o limitar adecuadamente el tamaño de la posición.

Direcciones de optimización

Esta estrategia aún tiene margen para una mayor optimización:

- Se pueden probar diferentes combinaciones de parámetros para encontrar los parámetros óptimos.

- Se pueden agregar más indicadores de filtro para una verificación multifactorial.

- Se pueden utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

- Se puede considerar el uso de métodos de stop loss más precisos, como el stop loss parabólico.

Conclusión

En general, esta estrategia es una estrategia de creador de mercado de alta frecuencia muy rentable. Aprovecha las Bandas de Bollinger para proporcionar oportunidades de trading mientras controla el riesgo. Sin embargo, también debemos ser conscientes de sus problemas y deficiencias, y verificarla cuidadosamente en operaciones reales. Mediante una mayor optimización, se espera que esta estrategia genere rendimientos ultra altos más estables.

- 1