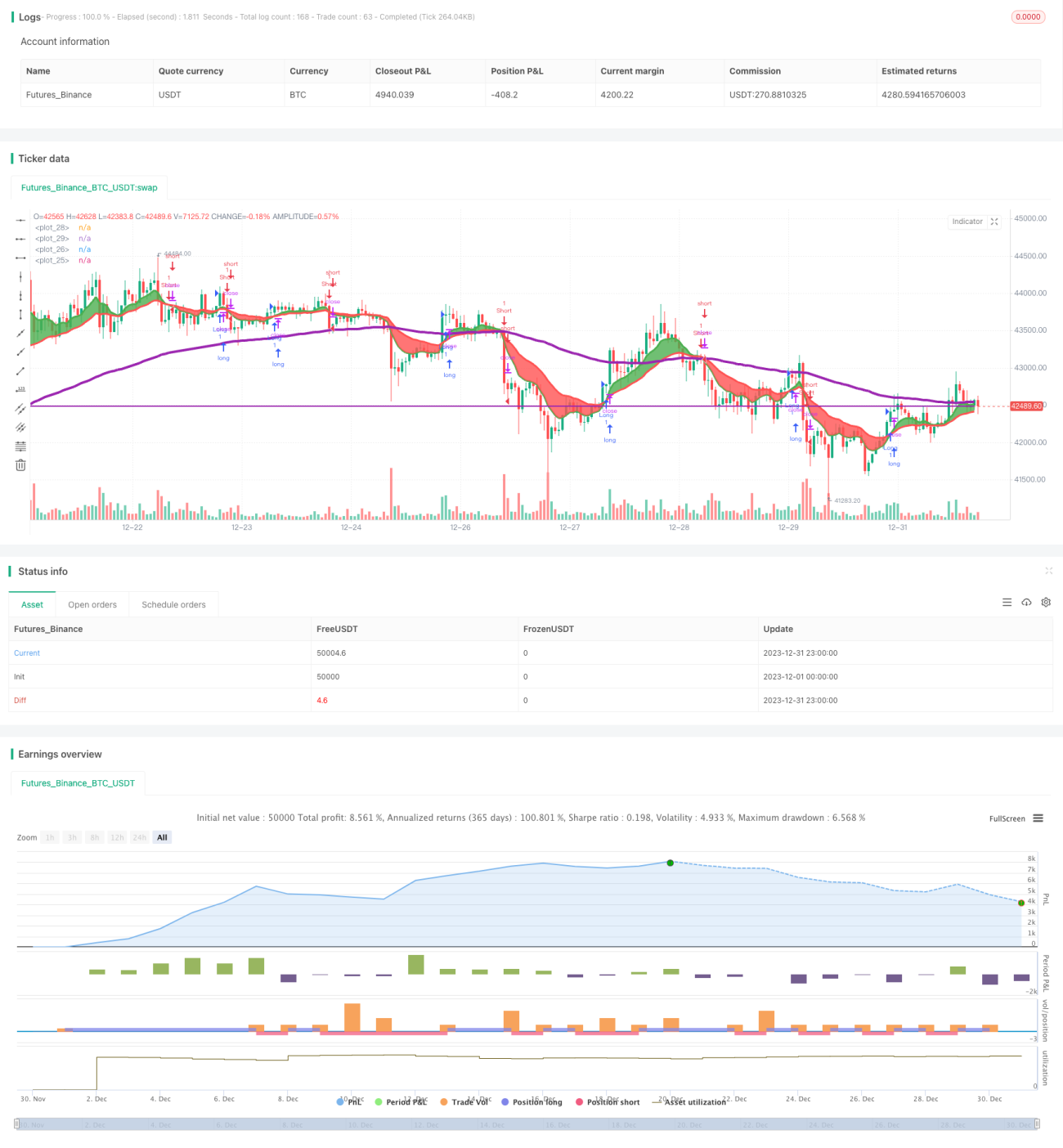

Estrategia de trading basada en momentum y medias móviles

Resumen

Esta estrategia se basa en el cruce de medias móviles rápidas y lentas para determinar la tendencia del mercado y los puntos de compra y venta. Cuando la EMA rápida cruza por encima de la EMA lenta, se considera que el mercado está en una tendencia alcista y se genera una señal de compra; cuando la EMA rápida cruza por debajo de la EMA lenta, se considera que el mercado está en una tendencia bajista y se genera una señal de venta. La estrategia también establece precios de stop loss y take profit para gestionar el riesgo.

Principio de la estrategia

Esta estrategia utiliza el cruce de la EMA rápida (período 8) y la EMA lenta (período 21) para determinar la tendencia del mercado. La lógica específica es:

- Calcular la EMA de 8 días y la EMA de 21 días.

- Cuando la EMA de 8 días cruza por encima de la EMA de 21 días, se considera un cambio de tendencia, iniciándose una tendencia alcista.

- Cuando la EMA de 8 días cruza por debajo de la EMA de 21 días, se considera un cambio de tendencia, iniciándose una tendencia bajista.

- En tendencia alcista, se genera una señal de compra; en tendencia bajista, se genera una señal de venta.

- Establecer precios de stop loss y take profit para gestionar el riesgo de cada orden.

Esta estrategia combina indicadores de momentum y análisis de tendencias, lo que permite capturar eficazmente la dirección del mercado y los puntos de reversión. El cruce de EMA rápidas y lentas combinado con medias móviles suavizadas ayuda a filtrar parte del ruido en las señales de trading.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas principales:

- El cruce de EMA rápida y lenta puede determinar eficazmente la tendencia del mercado y los puntos de compra/venta.

- Existe un amplio margen de optimización de parámetros; los períodos de EMA pueden ajustarse aún más.

- La combinación con indicadores de momentum ayuda a filtrar señales de ruido.

- La lógica de stop loss y take profit permite un control activo del riesgo.

En resumen, esta estrategia combina tendencia e indicadores de momentum, y mediante el ajuste de parámetros puede adaptarse a diferentes entornos de mercado, siendo una estrategia de trading a corto plazo relativamente flexible.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos:

- En mercados laterales, las señales de cruce de EMA son frecuentes, lo que genera un mayor número de operaciones erróneas.

- No maneja eficazmente situaciones de gaps de precio.

- No considera la dirección de tendencias a largo plazo de mayor escala.

Para mitigar estos riesgos, podemos optimizar desde los siguientes aspectos:

- Agregar otros indicadores de filtro, como Bandas de Bollinger, KDJ, etc., para reducir la probabilidad de señales falsas.

- Combinar indicadores de marcos temporales más grandes para determinar la tendencia a largo plazo.

- Optimizar parámetros ajustando la longitud de las EMA para adaptarse a diferentes entornos de mercado.

- Intervención manual en las operaciones para evitar pérdidas excesivas por gaps que superen el stop loss.

Direcciones de optimización

El margen de optimización de esta estrategia aún es amplio, y se puede mejorar principalmente en las siguientes direcciones:

- Optimizar los parámetros de período de EMA, probando diferentes parámetros en datos históricos para evaluar la rentabilidad.

- Agregar otros indicadores técnicos de filtro, como KDJ, MACD, etc., para mejorar la precisión de la estrategia.

- Optimizar la configuración de stop loss y take profit para adaptarla mejor a las características del mercado.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

Estas medidas de optimización pueden mejorar significativamente la estabilidad, adaptabilidad y rentabilidad de la estrategia.

Conclusión

En general, esta estrategia es una estrategia de trading a corto plazo típica basada en el seguimiento de tendencias y el cruce de indicadores de momentum. Combina el cruce rápido/lento de EMA con la lógica de stop loss y take profit, lo que permite capturar rápidamente oportunidades direccionales del mercado. Esta estrategia tiene un gran potencial de optimización; si se incorporan indicadores auxiliares adicionales y métodos de optimización automática de parámetros, su desempeño puede volverse más estable y destacado. Esta estrategia es adecuada para inversores que tienen cierto conocimiento del mercado y están dispuestos a operar con frecuencia.

- 1