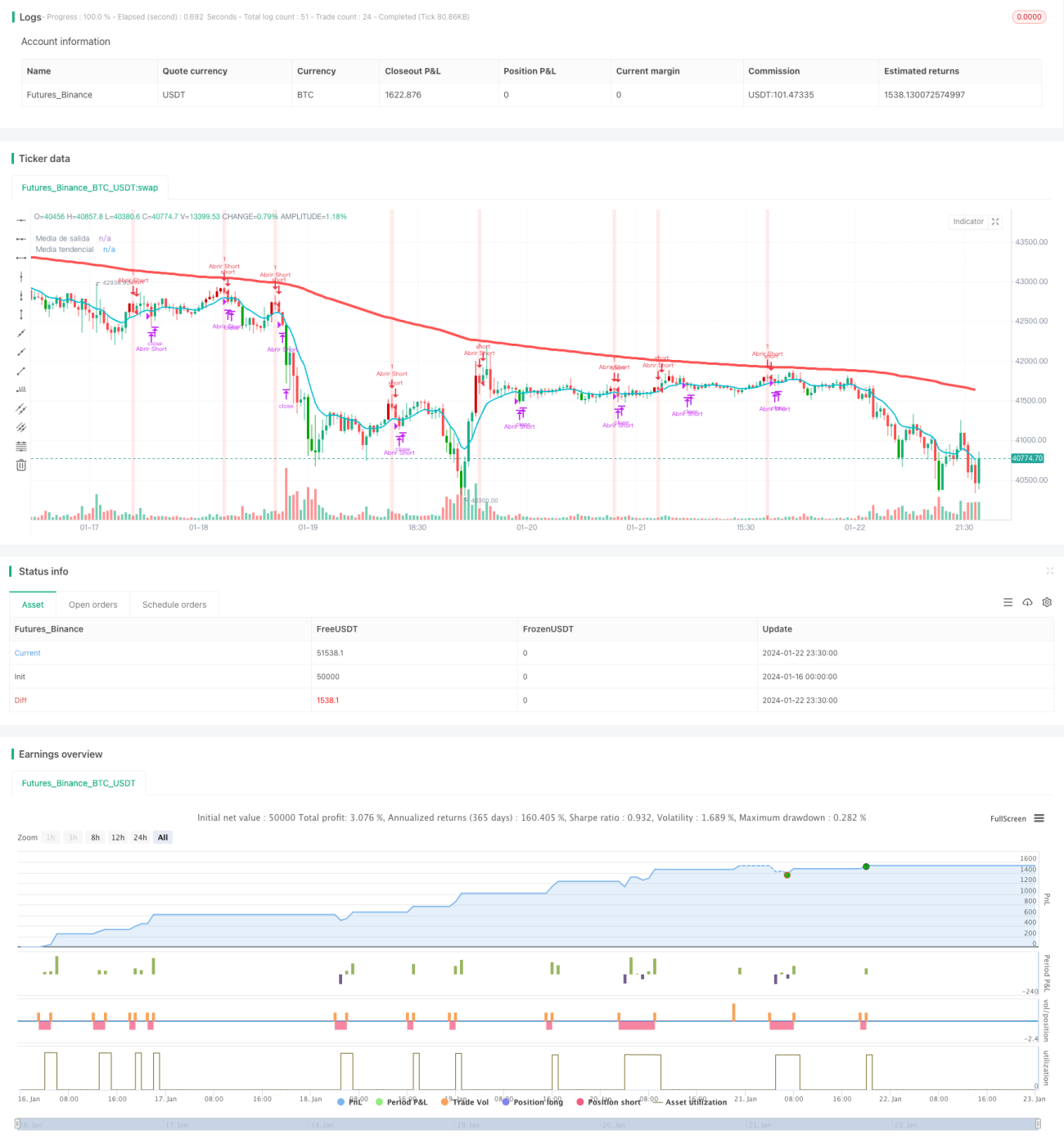

Estrategia de trading cuantitativo basada en medias móviles y el índice de fuerza relativa

Resumen

La estrategia de ruptura de campo de fuerza es una estrategia de trading cuantitativa basada en medias móviles y el índice de fuerza relativa (RSI). Esta estrategia detecta la ruptura de precios de las medias móviles clave para determinar la dirección de la tendencia del mercado, combinando el indicador RSI para identificar los momentos de entrada. La idea central es emitir señales de trading cuando el precio supera la media móvil, complementada con señales de sobrecompra/sobreventa del RSI.

Principio de la estrategia

La estrategia de ruptura de campo de fuerza utiliza dos medias móviles: la primera es un EMA de 10 períodos como media móvil rápida y la segunda es un EMA de 200 períodos como media móvil lenta. La línea rápida representa la tendencia actual del precio, mientras que la línea lenta representa la tendencia a largo plazo. Cuando el precio sube y supera la media de 10 días, es una señal alcista; cuando rompe a la baja la media de 10 días, es una señal bajista.

La estrategia también incorpora el indicador RSI para determinar el momento exacto de entrada. Si el precio está en una tendencia alcista y aparece un punto bajo del RSI por debajo de la media móvil rápida (RSI menor que 5), se emite una señal de compra (largo). Si el precio está en una tendencia bajista y aparece un punto alto del RSI por encima de la media móvil rápida (RSI mayor que 95), se emite una señal de venta (corto).

La regla de stop-loss después de abrir una posición larga o corta es: si el precio vuelve a caer por debajo o sube por encima de la media de 10 días, se cierra la posición.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es su fuerte capacidad de seguimiento de tendencias. Las medias móviles por sí mismas tienen una buena función de juicio de tendencia. La estrategia aprovecha al máximo las ventajas de las medias móviles rápida y lenta: la línea rápida juzga la dirección de la tendencia a corto plazo y la línea lenta juzga la dirección de la tendencia a largo plazo. Cuando la línea rápida sube y supera la línea lenta, indica que el precio está en una tendencia alcista tanto a corto como a largo plazo, lo cual es una señal de compra sólida.

La adición del indicador RSI también aumenta las ventajas de la estrategia. La combinación de puntos altos y bajos del RSI puede emitir señales de trading de manera efectiva cuando ocurren condiciones de sobrecompra o sobreventa, permitiendo entrar en posibles puntos de reversión y mejorando el rendimiento práctico de la estrategia.

Análisis de riesgos

Aunque esta estrategia tiene una fuerte capacidad de seguimiento de tendencias, ninguna estrategia basada en indicadores técnicos puede evitar completamente las pérdidas, y aún existen ciertos riesgos. Específicamente, pueden presentarse los siguientes riesgos:

- Cuando el precio fluctúa violentamente, las señales generadas por las medias móviles pueden sufrir retrasos.

- El indicador RSI es propenso a divergencias, lo que puede causar errores en el juicio de las señales de trading.

- En una ejecución a largo plazo, parámetros inadecuados pueden provocar un exceso de operaciones.

Para reducir el riesgo, se pueden ajustar los parámetros de las medias móviles, optimizar la combinación de parámetros del RSI, relajar adecuadamente la distancia del stop-loss y controlar razonablemente el tamaño de la posición, entre otras medidas. La combinación de parámetros optimizada debe verificarse exhaustivamente mediante backtesting.

Direcciones de optimización de la estrategia

Esta estrategia aún tiene margen para una mayor optimización, centrándose principalmente en los siguientes aspectos:

- Incorporar medias móviles adaptativas que ajusten automáticamente los parámetros de las medias móviles según la volatilidad del mercado, haciéndolas más flexibles.

- Agregar indicadores de volatilidad, como las Bandas de Bollinger, que pueden manejar eficazmente entornos de mercado con fluctuaciones violentas de precios.

- Introducir algoritmos de aprendizaje automático para obtener combinaciones de parámetros y reglas de trading óptimas mediante entrenamiento de IA, haciendo la estrategia más inteligente.

- Combinar múltiples mercados para ampliar el tamaño de la muestra de prueba y confirmar la validez de la estrategia en diferentes mercados.

- Incorporar un módulo de análisis fundamental que considere políticas macroeconómicas, eventos importantes, etc., para juzgar la tendencia del mercado y proporcionar una base para la toma de decisiones de la estrategia.

Resumen

La estrategia de ruptura de campo de fuerza es una estrategia de medias móviles muy práctica. Utiliza el principio de la ruptura del precio de las medias móviles rápida y lenta para juzgar la tendencia, al mismo tiempo que se complementa con el indicador RSI para afinar la entrada. Esta combinación aprovecha al máximo las ventajas de las medias móviles y los indicadores de sobrecompra/sobreventa. Esta estrategia ha sido probada en varios mercados, ofrece rendimientos estables y un riesgo controlable, lo que la convierte en una estrategia de trading cuantitativa recomendable. Con una optimización adicional en el futuro, el rendimiento de la estrategia puede mejorar aún más.

- 1