Estrategia de divergencia basada en medias móviles

1

Follow

1789

Followers

Descripción general

La estrategia detecta el desvío entre el precio y el promedio móvil mediante el cálculo de las medias móviles y sus puntos cardinales, como una señal de compra y venta. Se puede aplicar a cualquier indicador de oscilación para encontrar el desvío. Es una herramienta valiosa que se puede usar para realizar retroalimentaciones y operaciones en vivo.

Principio de estrategia

- Calcula el promedio móvil de la longitud de Len (MA)

- Detección de los puntos bajos (PL) y altos (PH) del eje central de MA

- Determina si existe un desvío positivo: un punto bajo de innovación en el precio y un MA sin innovación baja o un MA sin innovación en el precio y un MA sin innovación baja

- Determina si existe un desvío inverso: precio alto de innovación y MA alto sin innovación o precio alto sin innovación y MA alto de innovación

- Comprar y vender según las circunstancias.

Análisis de las ventajas

- Detecta automáticamente las desviaciones entre el precio y la MA para evitar errores de juicio artificiales

- Se puede aplicar a cualquier indicador de oscilación, es muy extensible

- Se puede utilizar para evaluar la rentabilidad de la estrategia de verificación de retorno

- Parámetros configurables para ajustar la sensibilidad y evitar señales erróneas

- Ofrece una variedad de desviaciones de tipo para un juicio preciso y completo

Análisis de riesgos

- Si el indicador de oscilación está mal configurado, puede generar una gran cantidad de señales erróneas

- Se requiere un eje eje eficaz antes de que ocurra, lo que puede provocar una falta de señal.

- Los parámetros deben ajustarse adecuadamente para equilibrar la sensibilidad con las señales de error de filtración

- Mejor eficacia en combinación con otros factores, menor fiabilidad en solitario

Dirección de optimización

- Optimización de los parámetros de las medias móviles para encontrar la mejor combinación de parámetros

- Combinación con otros indicadores como el indicador de precios y cantidades para evitar señales erróneas

- El aumento de los modelos de aprendizaje automático desvía la credibilidad de los juicios

- Aumentar los mecanismos de gestión de riesgos y controlar las pérdidas individuales

Resumir

Esta estrategia puede automatizar los juicios y evitar errores subjetivos mediante la detección de la desviación entre el precio y la media móvil como señal de negociación. Puede aplicarse ampliamente a cualquier indicador de oscilación y tiene una gran escalabilidad.

Source

Pine

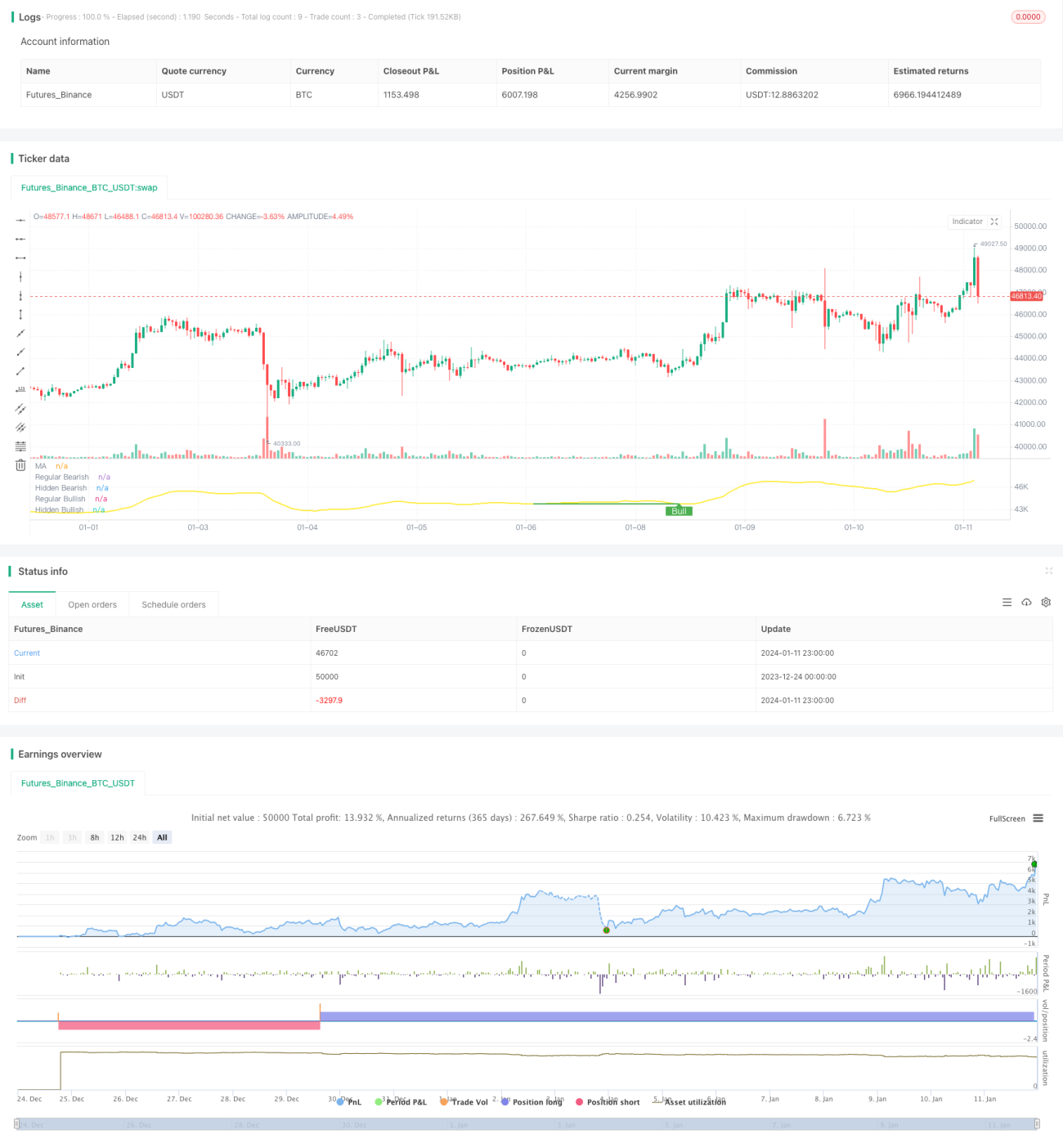

/*backtest

start: 2023-12-24 00:00:00

end: 2024-01-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tista

//https://www.tradingview.com/u/tista/#published-scripts

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1