Estrategia de trading basada en el cruce dorado y el cruce de muerte de medias móviles

Resumen

La estrategia de trading de cruce de medias móviles (golden cross y death cross) genera señales de compra y venta calculando el cruce entre la EMA rápida (fastLength) y la EMA lenta (slowLength). Cuando la EMA rápida cruza al alza la EMA lenta, se genera una señal de compra; cuando la cruza a la baja, se genera una señal de venta. Esta estrategia es simple y práctica, adecuada para operaciones de corto y medio plazo.

Principio de la estrategia

La estrategia utiliza dos medias móviles: una rápida y una lenta. El parámetro por defecto de la EMA rápida es de 9 períodos, y el de la EMA lenta es de 26 períodos. Se calcula el cruce de las dos EMA para determinar las señales de compra y venta en el mercado:

- Cuando la EMA rápida cruza al alza la EMA lenta, se genera una señal de compra (

enterLong()). - Cuando la EMA rápida cruza a la baja la EMA lenta, se genera una señal de venta (

enterShort()).

Las reglas específicas de señales y operación son las siguientes:

- Cuando la EMA rápida cruza al alza la EMA lenta, se abre una posición larga; cuando la EMA rápida cruza a la baja la EMA lenta, se cierra la posición.

- El take profit para las posiciones largas es el

Target percentagedel precio (por defecto 0.15%), es decir, se cierra la posición cuando la ganancia alcanza el 15%. - El stop loss para las posiciones largas es el

Stop Loss percentagedel precio (por defecto 0.20%), es decir, se cierra la posición cuando la pérdida alcanza el 20%. - Lo mismo aplica para las posiciones cortas.

Por lo tanto, esta estrategia opera cuando se producen los cruces dorados (golden cross) y cruces mortales (death cross) de las dos medias móviles.

Análisis de ventajas

- La estrategia es simple y fácil de entender.

- El uso de medias móviles filtra parte del ruido del mercado, haciendo las señales más precisas.

- Las reglas de trading son claras, con stops loss y take profit definidos.

- Los parámetros de prueba se pueden ajustar de forma flexible para adaptarse a diferentes condiciones del mercado.

Análisis de riesgos

- Las medias móviles tienen un rezago inherente, lo que puede hacer que se pierdan movimientos de precios a corto plazo, resultando en puntos de entrada y salida imprecisos.

- Los diferentes períodos de las medias móviles pueden generar señales falsas, provocando pérdidas.

- Al depender de unos pocos parámetros, la estrategia tiene una alta necesidad de optimización de hiperparámetros, requiriendo encontrar la mejor combinación.

- En ciertas tendencias de gran magnitud, la estrategia puede fallar fácilmente.

Para mitigar los riesgos, se pueden optimizar parámetros como el período de las medias móviles, el instrumento negociado, y los porcentajes de take profit y stop loss, con amplias pruebas para reducir el riesgo.

Direcciones de optimización

El concepto de cruce de medias móviles de esta estrategia es simple y práctico, y se puede optimizar de las siguientes maneras:

- Cambiar el tipo de media móvil: además de EMA, se pueden probar SMA, LWMA, HMA, etc.

- Añadir otros indicadores: combinar el cruce con RSI, MACD u otros indicadores para determinar el momento de entrada.

- Optimización automática de parámetros: realizar una búsqueda automática de los dos períodos de la EMA para encontrar la mejor combinación.

- Filtro de tendencia: operar selectivamente según la tendencia de mayor marco temporal.

- Optimización de la estrategia de take profit y stop loss: mejorar el método de porcentaje fijo para hacerlo más efectivo en la práctica.

Mediante estas optimizaciones y pruebas, se puede mejorar significativamente el rendimiento y la estabilidad de la estrategia en el trading real.

Resumen

La idea de la estrategia de cruce de medias móviles es simple, pero en la práctica requiere una optimización continua. Esta estrategia proporciona la lógica de generación de señales y las reglas básicas de trading, sobre las cuales se puede realizar una optimización profunda para convertirla en una estrategia cuantitativa viable. La aplicación de las medias móviles también nos ofrece un punto de partida para la innovación y mejora.

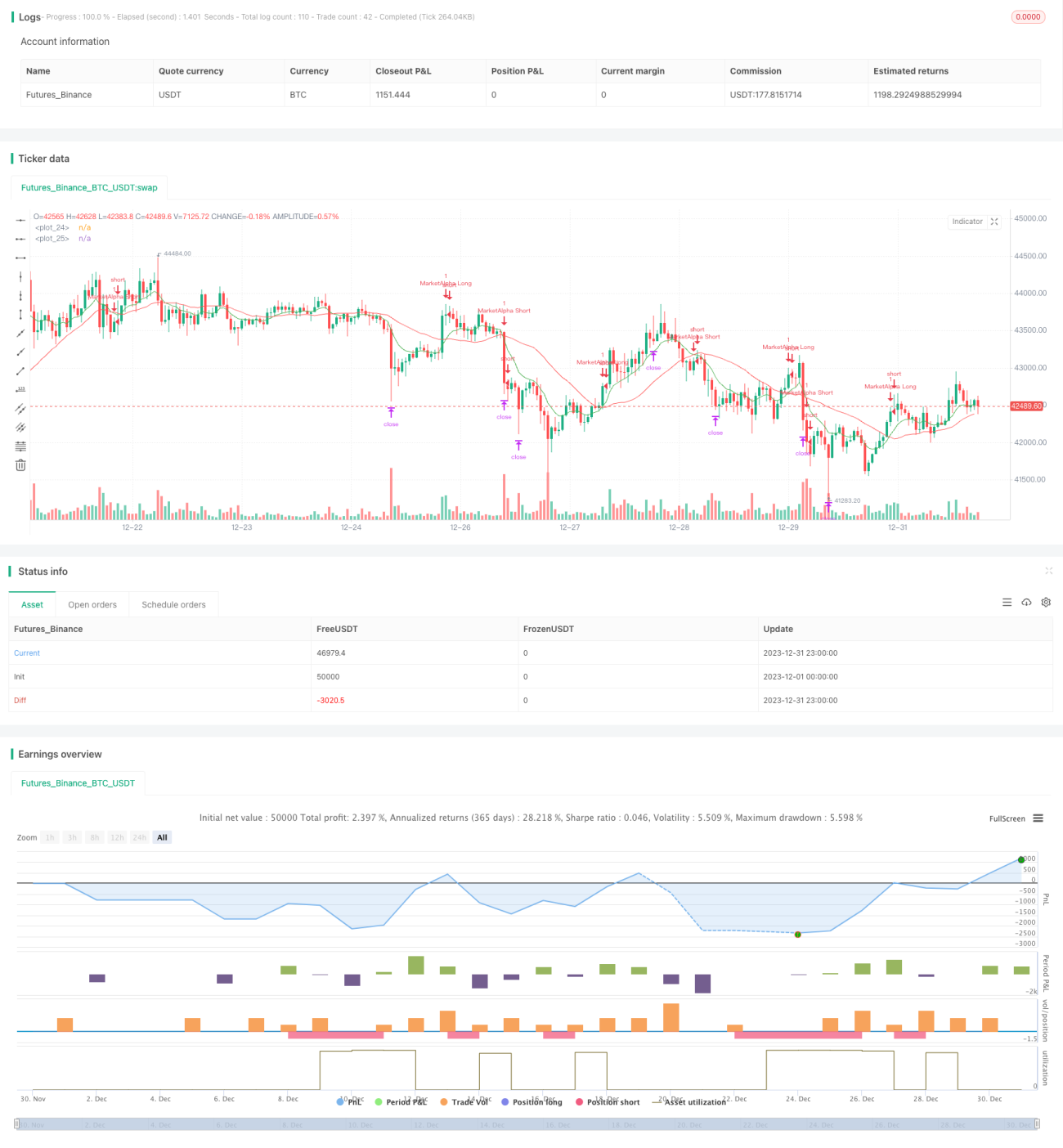

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)- 1