Estrategia de backtesting del indicador Qstick con cruce bidireccional de la línea cero

Resumen

La estrategia de backtesting del indicador Qstick con cruce bidireccional de la línea cero se basa en el indicador técnico Qstick desarrollado por Tushar Chande para el seguimiento de tendencias y la generación de señales de trading. Esta estrategia calcula la diferencia media móvil entre los precios de apertura y cierre de las acciones para evaluar la presión de compra y venta del mercado, y genera señales de trading cuando el indicador de diferencia cruza la línea cero.

Principio de la estrategia

El núcleo de la estrategia bidireccional de cruce de la línea cero del Qstick es el propio indicador Qstick. El Qstick se obtiene calculando la media móvil de la diferencia entre el precio de cierre y el de apertura durante un período determinado. Cuando el Qstick es mayor que 0, indica que, en ese período, el precio de cierre ha sido en general superior al de apertura, lo que refleja un dominio de la fuerza alcista. Cuando el Qstick es menor que 0, indica que el precio de apertura ha sido en general superior al de cierre, lo que refleja un dominio de la fuerza bajista.

Las señales de trading de esta estrategia se generan cuando el Qstick cruza la línea cero. Cuando el Qstick cruza la línea cero de abajo hacia arriba, se genera una señal de compra, lo que indica que la presión de compra comienza a superar a la de venta, permitiendo abrir una posición larga. Por el contrario, cuando el Qstick cruza la línea cero de arriba hacia abajo, se genera una señal de venta, lo que indica que la presión de venta está aumentando y es necesario cerrar la posición. Además, la estrategia también permite dibujar una media móvil del valor del Qstick como línea de señal; el cruce del Qstick con esta línea también genera señales de trading.

La estrategia permite optar por operaciones inversas. Es decir, cuando originalmente se debería generar una señal de compra, se realiza una operación de venta, y viceversa. Esto puede ser utilizado por inversores que siguen la ideología contraria al sentimiento mayoritario del mercado.

Análisis de ventajas

La estrategia bidireccional de cruce de la línea cero del Qstick presenta las siguientes ventajas:

- Utiliza un indicador simple e intuitivo para evaluar la presión de compra y venta del mercado, generando señales claras.

- Emplea un indicador de diferencia media móvil que filtra eficazmente el ruido del mercado.

- Permite dibujar una línea de señal para evitar señales falsas.

- Soporta operaciones inversas, útil para seguir a los inversores contrarios.

- Parámetros personalizables, adaptables a diferentes acciones y entornos de mercado.

Análisis de riesgos

La estrategia bidireccional de cruce de la línea cero del Qstick también presenta algunos riesgos:

- El indicador Qstick retrasa la identificación de puntos de inflexión de tendencia, pudiendo perder los mejores puntos de entrada.

- Las señales son frecuentes, lo que genera costos de transacción elevados.

- Las operaciones inversas conllevan un alto riesgo y deben aplicarse con precaución.

Se pueden reducir los riesgos mediante los siguientes métodos:

- Optimizar el período del Qstick para reducir el retraso del indicador.

- Aumentar el período de la línea de señal para reducir señales falsas.

- Realizar operaciones inversas solo en fases específicas y controlar el tamaño de la posición.

Direcciones de optimización

La estrategia bidireccional de cruce de la línea cero del Qstick puede optimizarse en los siguientes aspectos:

- Combinar con otros indicadores para filtrar señales, como indicadores de volumen o de volatilidad, para evitar señales falsas en entornos sin tendencia.

- Agregar una estrategia de stop-loss que cierre la posición cuando la pérdida alcance un cierto porcentaje.

- Investigar y determinar la mejor combinación de parámetros del período del Qstick y de la línea de señal.

- Utilizar métodos de aprendizaje automático para determinar automáticamente los parámetros óptimos.

- Probar la eficacia de la estrategia en sectores específicos o acciones individuales.

Conclusión

La estrategia bidireccional de cruce de la línea cero del Qstick utiliza un indicador simple para evaluar los cambios en la presión de compra y venta, generando señales de trading en el cruce del Qstick con la línea cero, lo que permite capturar eficazmente las tendencias de precios. Esta estrategia es intuitiva y fácil de entender, adecuada para principiantes, y puede optimizarse mediante diversos métodos para adaptarse a las necesidades de operadores avanzados. Sin embargo, también presenta ciertas deficiencias que requieren un uso prudente. En general, se trata de una estrategia muy práctica para el seguimiento de tendencias y la generación de señales.

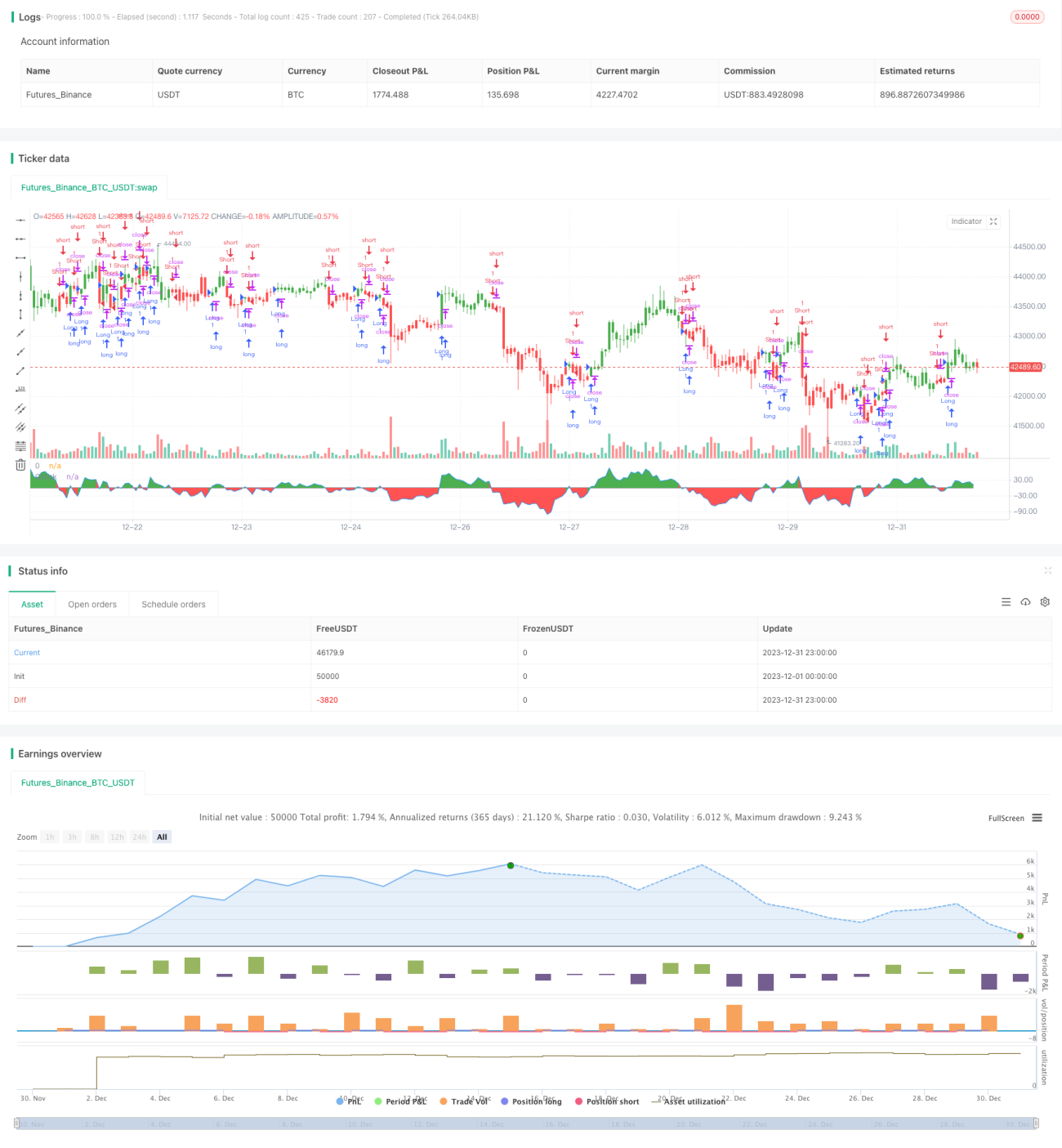

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/04/2018

// A technical indicator developed by Tushar Chande to numerically identify - 1