Estrategia de stop loss y take profit con seguimiento de tendencia

Resumen

Se trata de una estrategia de seguimiento de tendencia que utiliza las Bandas de Bollinger para identificar la tendencia y el indicador ATR para establecer stops de pérdidas y toma de ganancias. La estrategia primero determina la tendencia del mercado, calcula la línea ENVIRONMENT y fija los niveles de stop-loss y take-profit al cerrar las posiciones.

Principio de la estrategia

- Calcular la banda superior e inferior de las Bandas de Bollinger.

- Determinar si el precio de cierre está por encima de la banda superior o por debajo de la banda inferior; de ser así, se considera un mercado con tendencia, clasificándose como mercado alcista o bajista respectivamente.

- Si hay tendencia, se calcula la línea ENVIRONMENT. Esta línea se basa en el precio mínimo menos el valor del ATR (para mercado alcista) o el precio máximo más el valor del ATR (para mercado bajista).

- Si no hay tendencia, la línea ENVIRONMENT se mantiene igual al valor de la vela anterior.

- Comparar la línea ENVIRONMENT para determinar la dirección de la tendencia. Si sube, es alcista; si baja, es bajista.

- Cuando la línea ENVIRONMENT cambia de dirección, se generan señales de compra/venta.

- Establecer stop-loss y take-profit: la distancia fija de stop-loss es 100 veces el precio de entrada; la distancia móvil de take-profit es 1.1 veces el precio de entrada (para largos) o 0.9 veces (para cortos).

Análisis de ventajas

- Permite identificar la tendencia del mercado, reduciendo las operaciones falsas.

- Define la línea ENVIRONMENT, evitando quedar atrapado en pérdidas.

- Los niveles de stop-loss y take-profit están bien ajustados, permitiendo controlar el riesgo mientras se aseguran las ganancias.

Análisis de riesgos

- Una configuración inadecuada de los parámetros puede llevar a perder oportunidades de trading.

- Las Bandas de Bollinger tienen una mayor probabilidad de error en mercados laterales.

- Si el stop-loss está demasiado cerca, se puede salir de la operación inmediatamente.

Direcciones de optimización

- Optimizar los parámetros de las Bandas de Bollinger para adaptarlos a diferentes activos.

- Optimizar el método de cálculo de la línea ENVIRONMENT, como incorporar otros indicadores.

- Probar y optimizar la configuración de stop-loss y take-profit.

Conclusión

Esta es una estrategia que utiliza las Bandas de Bollinger para determinar la tendencia y la línea ENVIRONMENT para fijar stops de pérdidas y toma de ganancias. Su principal ventaja es una clara identificación de la tendencia y una configuración razonable de stop-loss/take-profit, lo que permite controlar eficazmente el riesgo. Los principales riesgos son errores en la identificación de la tendencia con las Bandas de Bollinger y una distancia demasiado corta para el stop-loss. Las futuras direcciones de optimización incluyen la optimización de parámetros, el cálculo de la línea ENVIRONMENT y los ajustes de stop-loss/take-profit.

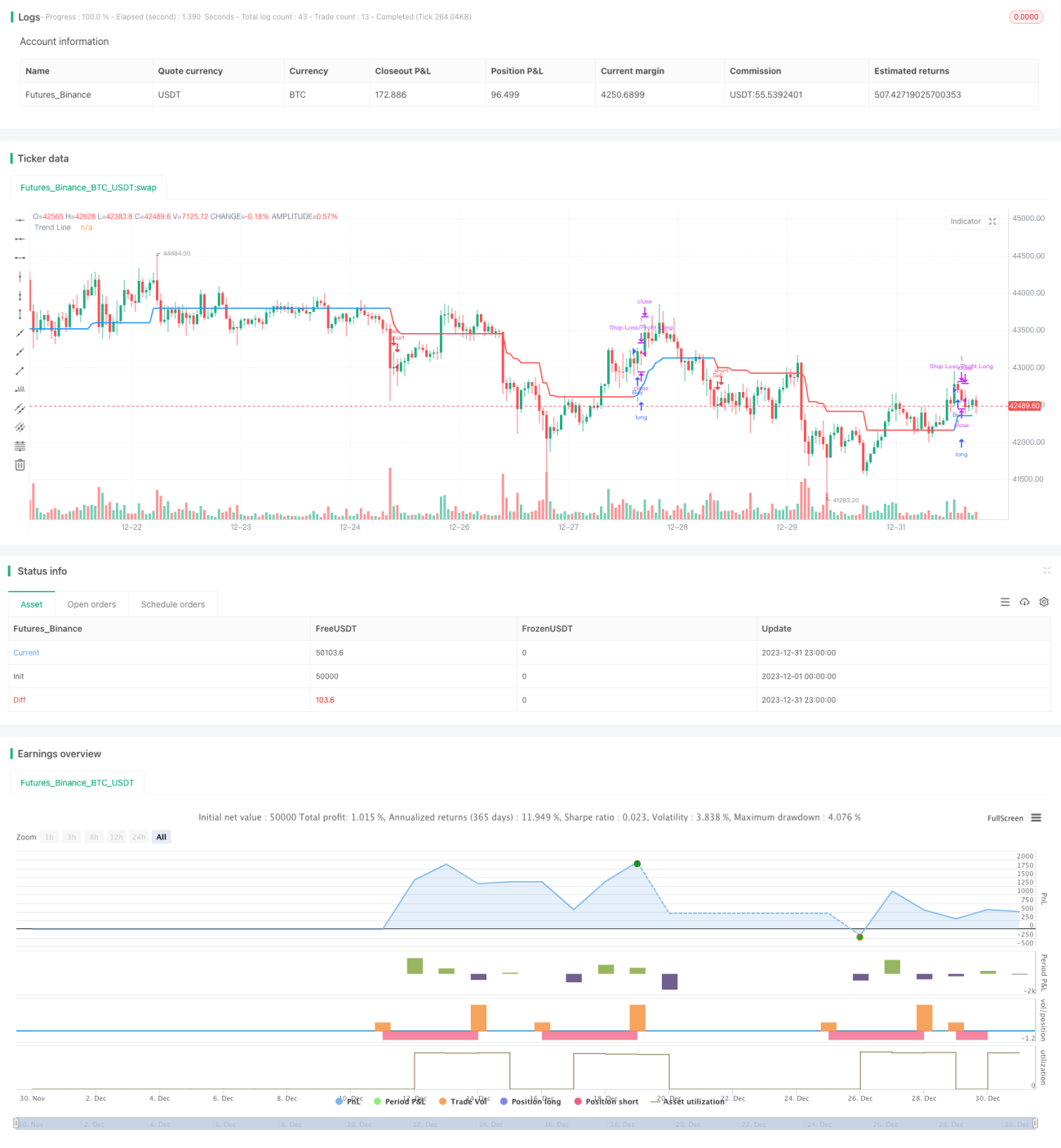

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © zhuenrong

// © Dreadblitz- 1