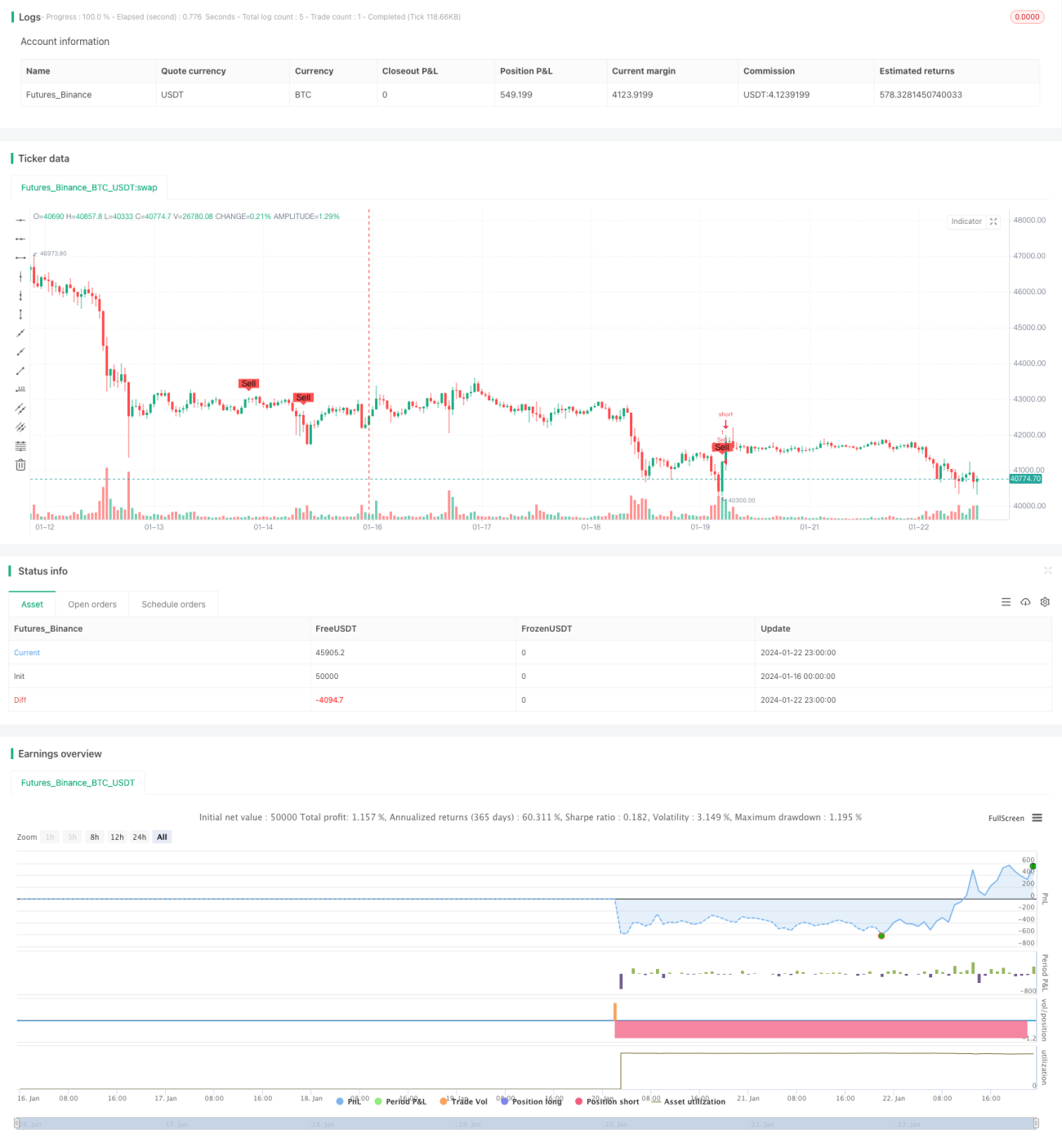

Estrategia de trading cuantitativa basada en el cruce de medias móviles SMA combinada con el indicador de profundidad de mercado de uno a uno

Resumen

El nombre de esta estrategia es "Estrategia de trading cuantitativo basada en el cruce de medias móviles SMA combinado con indicadores de profundidad de mercado para operar de uno en uno". La estrategia utiliza principalmente las señales de cruce dorado y cruce de muerte de las medias móviles SMA, combinadas con la línea de conversión, la línea base y la línea adelantada del indicador de nube Ichimoku, así como los indicadores de volumen de operaciones largos y cortos, para realizar operaciones automáticas de compra y venta en Bitcoin.

Principio de la estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Utiliza medias móviles SMA con diferentes parámetros para generar señales de cruce dorado y cruce de muerte. Cuando la SMA de corto plazo cruza por encima de la SMA de largo plazo se genera una señal de compra, y cuando la SMA de corto plazo cruza por debajo de la SMA de largo plazo se genera una señal de venta.

-

Basada en el indicador de nube Ichimoku para evaluar la profundidad y tendencia del mercado. Solo se genera una señal de compra cuando el precio de cierre está por encima de la línea adelantada y la línea base de la nube, y solo se genera una señal de venta cuando el precio de cierre está por debajo de la línea adelantada y la línea base de la nube, filtrando así la mayoría de las señales falsas.

-

Basada en el indicador de volumen de operaciones de largo y corto, filtra señales falsas de bajo volumen. Solo se generan señales de compra o venta cuando el volumen de operaciones es mayor que el promedio de un cierto período.

-

Utiliza la función plotshape para marcar en el gráfico la posición de las señales de compra y venta.

De esta manera, la estrategia considera de manera integral las tendencias a corto y largo plazo, los indicadores de profundidad del mercado y los indicadores de volumen, optimizando las decisiones de trading.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza el cruce dorado y de muerte de las medias móviles SMA para generar señales básicas de compra y venta, evitando una complejidad excesiva.

- Ayuda a evaluar la profundidad del mercado y las tendencias a medio y largo plazo mediante la nube Ichimoku, filtrando eficazmente el ruido.

- La combinación con indicadores de volumen evita falsos rompimientos de bajo volumen.

- Amplio margen de ajuste de parámetros, permitiendo optimizaciones para diferentes mercados.

- Lógica de estrategia clara, fácil de entender y modificar.

- Visualización intuitiva de señales de compra y venta, facilitando la optimización de pruebas de la estrategia.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

- Las medias móviles SMA son propensas a generar señales engañosas, requiriendo filtros auxiliares.

- La efectividad del indicador de nube Ichimoku para evaluar la estructura del mercado depende de la configuración de parámetros.

- El efecto de amplificación del volumen de operaciones puede interferir con el juicio del indicador de volumen.

- Los mercados en tendencia y los mercados laterales requieren diferentes configuraciones de parámetros.

- Existe cierto problema de rezago temporal.

Para mitigar estos riesgos, se puede optimizar ajustando los parámetros de las medias móviles, los parámetros de la nube, los parámetros de volumen, etc., y seleccionando instrumentos de trading adecuados para reducir el riesgo.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

- Probar más indicadores de medias móviles, como EMA, VIDYA, etc.

- Probar diferentes configuraciones de parámetros para la nube.

- Utilizar indicadores de momentum como ayuda en la evaluación.

- Incorporar mecanismos de stop-loss.

- Optimizar parámetros para diferentes mercados e instrumentos de trading.

- Utilizar métodos como el aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

Esta estrategia combina de manera integral el cruce de medias móviles, indicadores de profundidad de mercado e indicadores de volumen, formando una estrategia de trading cuantitativo relativamente estable y confiable. La estrategia puede optimizarse aún más mediante el ajuste de parámetros, la incorporación de nuevos indicadores técnicos, etc., y sus resultados en backtesting y trading real son prometedores. En general, esta estrategia proporciona un buen caso de estudio para principiantes.

- 1