Estrategia de trading cuantitativa basada en medias móviles rápidas y medias móviles lentas

Resumen

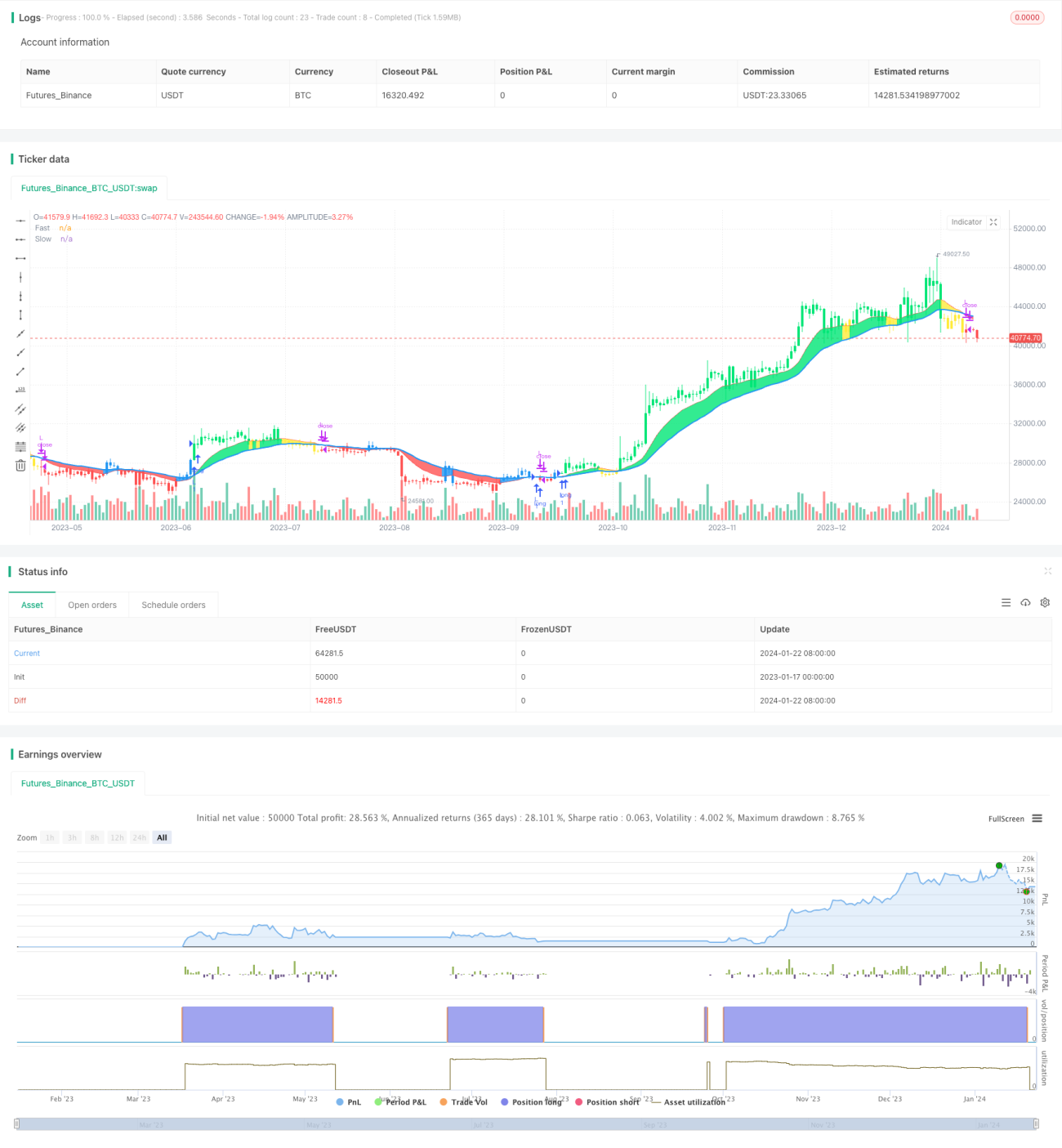

La Estrategia de Ruptura de Medias Móviles Dobles (Dual Moving Average Breakout Strategy) es una estrategia de trading cuantitativo basada en una media móvil rápida y una media móvil lenta. Utiliza dos medias móviles exponenciales (EMA) de diferentes periodos como señales de trading. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta.

Principio de la Estrategia

La lógica central de esta estrategia utiliza la media móvil rápida y la media móvil lenta para formar señales de trading. En la estrategia se define el periodo de la media móvil rápida como 12 días y el de la media móvil lenta como 26 días. El método de cálculo es el siguiente:

- Calcular la media móvil exponencial AP del array de precios, con un periodo de 2 días.

- Sobre la base de AP, calcular la media móvil rápida Fast, con un periodo de 12 días.

- Sobre la base de AP, calcular la media móvil lenta Slow, con un periodo de 26 días.

- Comparar la media móvil rápida con la media móvil lenta:

- Cuando Fast cruza por encima de Slow, es una señal alcista.

- Cuando Fast cruza por debajo de Slow, es una señal bajista.

- Combinar la relación entre el precio y las medias móviles para determinar la señal de trading específica:

- Señal alcista: Fast > Slow y AP > Fast.

- Señal bajista: Fast < Slow y AP < Fast.

Se trata de una estrategia típica de medias móviles dobles que juzga la tendencia del mercado y genera señales de trading mediante el cruce de la media móvil rápida y la media móvil lenta.

Análisis de Ventajas

La estrategia de ruptura de medias móviles dobles presenta las siguientes ventajas:

- Lógica de estrategia simple y clara, fácil de entender e implementar.

- Al ajustar los periodos de las medias móviles, se puede adaptar a diferentes entornos de mercado.

- Permite operar tanto en largo como en corto, logrando mayores rendimientos.

- Puede combinar la relación entre el precio y las medias móviles para emitir señales de trading más precisas.

- Las medias móviles tienen cierto retardo, lo que filtra eficazmente el ruido del mercado.

Análisis de Riesgos

La estrategia de ruptura de medias móviles dobles también conlleva ciertos riesgos:

- Cuando el mercado está en un periodo de consolidación, se generan más señales falsas.

- La estrategia de medias móviles dobles es propensa al sobreajuste de curvas, ignorando los cambios estructurales del mercado.

- Depender únicamente de indicadores técnicos puede verse afectado por falsas rupturas, conllevando riesgo de pérdidas.

Métodos de solución:

- Optimizar los periodos de las medias móviles para que se ajusten mejor al estado actual del mercado.

- Combinar otros indicadores, como el volumen, para confirmar las señales y evitar falsas rupturas.

- Adoptar estrategias de seguimiento de tendencia, controlando la relación beneficio-pérdida para reducir el riesgo.

Direcciones de Optimización

La estrategia de ruptura de medias móviles dobles se puede optimizar en los siguientes aspectos:

- Encontrar combinaciones de periodos de medias móviles más adecuadas que se adapten a los cambios del mercado.

- Añadir indicadores como el volumen para filtrar señales, asegurando la validez de las señales de trading.

- Combinar indicadores de estructura de mercado para identificar tendencias y ajustar los parámetros de los periodos de las medias móviles.

- Utilizar medias móviles dinámicas que puedan ajustar automáticamente los periodos según los cambios del mercado.

- Incorporar estrategias de stop loss para controlar eficazmente el riesgo y proteger el capital.

Resumen

La estrategia de ruptura de medias móviles dobles es una estrategia de trading cuantitativo simple y práctica. Tiene ventajas como una lógica sencilla y fácil implementación, pero también presenta ciertos problemas de adaptabilidad al mercado. A través de la optimización de parámetros, filtrado de señales, control de riesgos y otros métodos, se puede convertir en un sistema de trading rentable. En general, la estrategia de medias móviles dobles es un excelente prototipo de estrategia que merece ser investigado y aplicado en profundidad por los traders cuantitativos.

- 1