Estrategia de seguimiento de tendencia basada en doble EMA

Resumen

Esta estrategia se basa en el indicador de doble EMA para identificar la tendencia de precios y realizar un seguimiento de la misma. Primero calcula una EMA de mediano-largo plazo y una EMA de corto plazo, luego utiliza el cruce dorado (golden cross) de ambas para generar entradas largas y el cruce de la muerte (death cross) para entradas cortas. Además, la estrategia incorpora un filtro de máximos/mínimos (highest/lowest) para reducir señales falsas.

Principio de la Estrategia

El indicador central de la estrategia es el doble EMA, compuesto por una EMA corta y otra larga. Específicamente, la estrategia define las siguientes variables:

ema1: período de la EMA de mediano-largo plazo, por defecto 34 días.ema2: período de la EMA de corto plazo, por defecto 13 días.ema_sr: EMA de mediano-largo plazo calculada sobre el precio de cierre.highest_ema: EMA del precio más alto deema_sr, con períodoema2.lowest_ema: EMA del precio más bajo deema_sr, con períodoema2.ema_ysl: EMA utilizada para generar señales de trading, calculada según la relación entreema_sryhighest/lowest_ema.

El cruce (crosses) entre ema_sl y ema_ysl detecta los cruces dorados y de la muerte, permitiendo así el seguimiento de la tendencia.

Mediante la combinación de dos EMAs, se puede determinar la tendencia del precio con mayor precisión. La EMA de mediano-largo plazo filtra el ruido de corto plazo, mientras que la EMA de corto plazo puede seguir oportunamente los giros de la tendencia intermedia. La introducción de las EMAs de máximos/mínimos ayuda a filtrar aún más las señales falsas, reduciendo así operaciones innecesarias.

Análisis de Ventajas

La mayor ventaja de esta estrategia es la precisión en la identificación de tendencias. El indicador de doble EMA es superior a indicadores como la EMA única o la SMA en la capacidad de detectar giros de tendencia. La aplicación de highest/lowest_ema filtra eficazmente las señales falsas causadas por retrocesos de corto plazo, lo cual es crucial para una estrategia de seguimiento de tendencia.

Además, los parámetros de la estrategia son relativamente simples y fáciles de ajustar y optimizar. El usuario solo necesita prestar atención a los dos parámetros de la EMA, lo cual es muy intuitivo. Esto también facilita la comprensión y el uso de la estrategia.

Análisis de Riesgos

El principal riesgo de esta estrategia es su incapacidad para identificar cambios de tendencia. Cuando el precio forma un ajuste prolongado o un giro significativo, el rezago del doble EMA puede provocar la pérdida del momento óptimo de entrada. En ese caso, la posición podría ser excesiva, generando pérdidas considerables.

Además, la EMA por sí misma no responde a eventos inesperados. Cuando ocurren eventos de cisne negro de gran magnitud, la estrategia también puede sufrir pérdidas.

Para mitigar estos riesgos, se recomienda acortar adecuadamente el período de la EMA de mediano-largo plazo, o introducir indicadores como el MACD para hacer frente a eventos imprevistos. Asimismo, se pueden establecer stop-loss para limitar la pérdida máxima.

Direcciones de Optimización

Esta estrategia aún tiene margen de mejora. Específicamente, las principales direcciones de optimización son las siguientes:

- Probar más combinaciones de parámetros de EMA para encontrar los valores óptimos.

- Añadir un criterio basado en el volumen para evitar señales erróneas en periodos de consolidación de precios.

- Combinar herramientas como líneas de tendencia o canales para identificar con mayor precisión los puntos de giro de la tendencia.

Mediante la optimización de parámetros y la adición de filtros, es posible mejorar aún más la estabilidad y rentabilidad de la estrategia. Esto requiere que los analistas cuantitativos realicen backtesting y optimizaciones continuas.

Conclusión

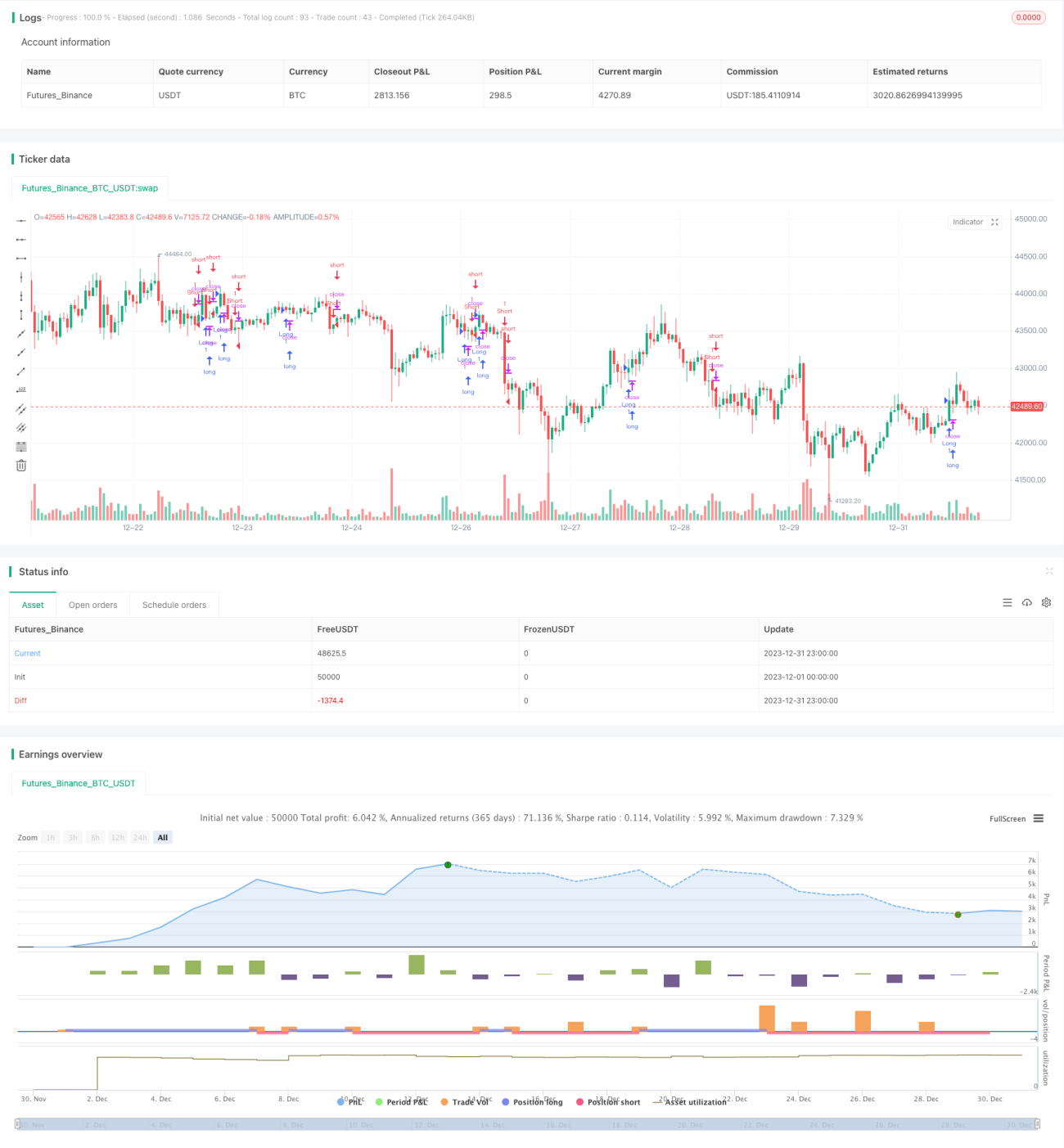

En general, esta estrategia tiene una fuerte capacidad para identificar tendencias, filtra el ruido mediante la combinación de dos EMAs y suaviza eficazmente la curva de precios. La introducción de las EMAs de máximos/mínimos también aumenta la fiabilidad de las señales. Según los resultados del backtesting, la estrategia puede generar rendimientos estables y aceptables.

Sin embargo, la estrategia es relativamente lenta y no puede identificar cambios de tendencia de manera oportuna. Este es el principal riesgo que enfrenta y también el foco de las futuras optimizaciones. Esperamos que, mediante ajustes de parámetros y filtrado de señales, se pueda mejorar la robustez de la estrategia, permitiéndole obtener rendimientos estables en un mayor número de entornos de mercado.

- 1