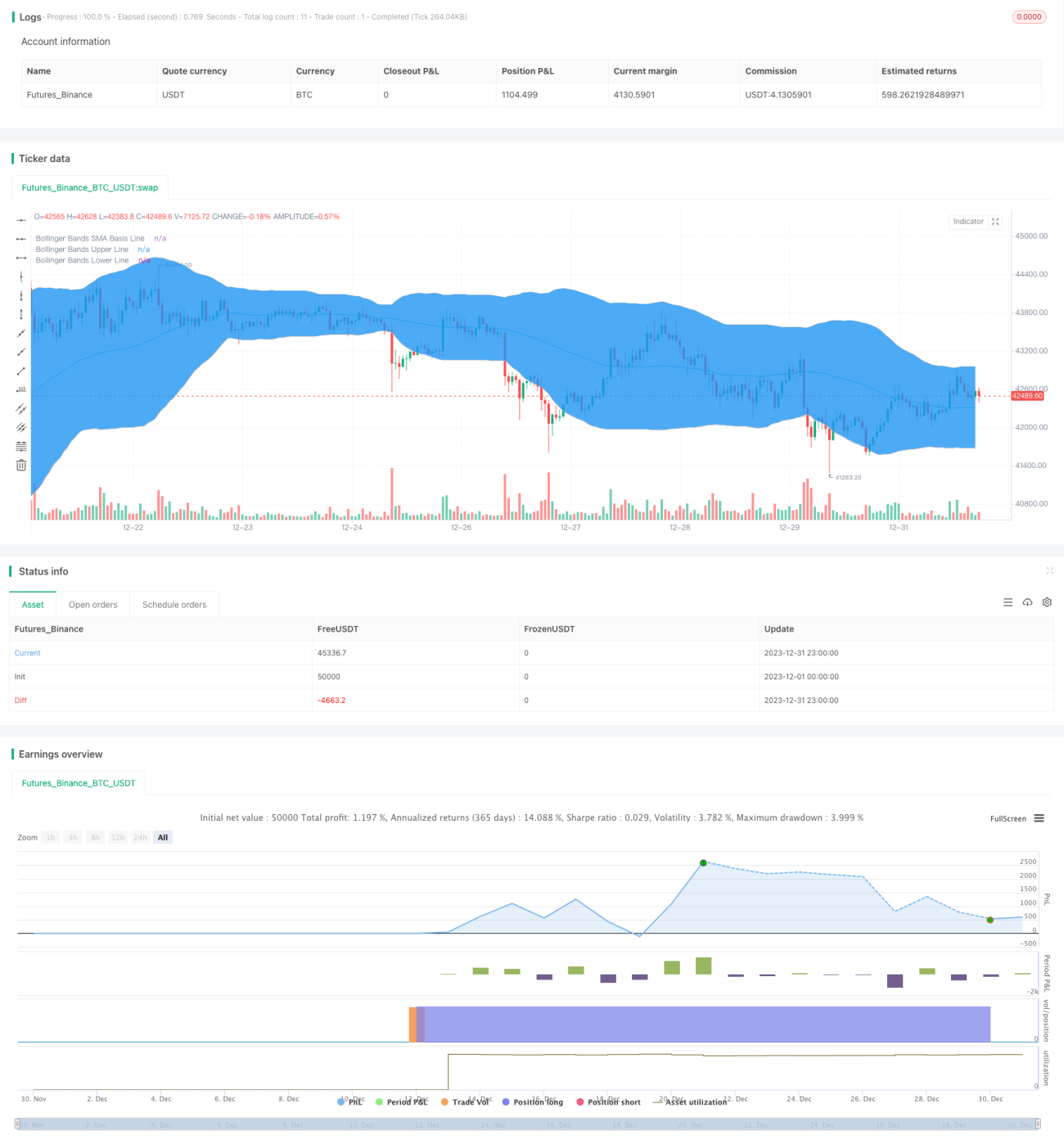

Estrategia cuantitativa de RSI y Bandas de Bollinger

Resumen

Esta estrategia utiliza principalmente el Índice de Fuerza Relativa (RSI) y las Bandas de Bollinger para determinar las señales de trading. En concreto, se abre una posición larga cuando el RSI está en zona baja y cruza la banda inferior de Bollinger, y una posición corta cuando el RSI está en zona alta y cruza la banda superior de Bollinger.

Principio de la Estrategia

La estrategia primero calcula el indicador RSI y las Bandas de Bollinger. El RSI refleja la fuerza relativa del activo. Cuando el RSI está por debajo de la zona de sobreventa (por defecto 30), indica que el activo está en zona de sobreventa, momento en el que se compra. Las Bandas de Bollinger incluyen la banda superior, la media y la banda inferior, que reflejan bien el rango de fluctuación del precio. Comprar cerca de la banda inferior y vender cerca de la banda superior proporciona señales relativamente estables. Esta estrategia combina el RSI y las Bandas de Bollinger para juzgar las señales de trading. Se genera una señal de compra cuando el RSI sube desde la zona de sobreventa por encima de ella (por defecto 30) y el precio sube desde por debajo de la banda inferior de Bollinger hasta por encima de ella. Se genera una señal de venta cuando el RSI baja desde la zona de sobrecompra por debajo de ella (por defecto 70) y el precio baja desde por encima de la banda superior de Bollinger hasta por debajo de ella.

Ventajas de la Estrategia

- Combina el RSI con las Bandas de Bollinger, mejorando la precisión de las señales.

- El RSI filtra parte del ruido en las señales.

- Las Bandas de Bollinger reflejan el rango general de la volatilidad actual del mercado, proporcionando señales más fiables.

- La estrategia es relativamente estricta, evitando operaciones ineficaces.

Riesgos de la Estrategia

- Una configuración inapropiada de los parámetros de las Bandas de Bollinger puede hacer que las señales sean inexactas.

- Una configuración incorrecta de los niveles de sobrecompra/sobreventa del RSI también puede afectar el juicio de las señales.

- La estrategia es bastante estricta, lo que puede hacer que se pierdan algunas oportunidades de trading.

Soluciones a los riesgos:

- Optimizar los parámetros de las Bandas de Bollinger y del RSI para encontrar la combinación óptima.

- Relajar moderadamente las condiciones de la estrategia, permitiendo un número limitado de operaciones ineficaces para capturar más oportunidades.

Direcciones de Optimización

- Probar y optimizar los parámetros del RSI y de las Bandas de Bollinger para encontrar los valores óptimos.

- Añadir una estrategia de stop-loss para controlar el riesgo de las operaciones.

- Considerar la incorporación de otros indicadores técnicos para la verificación de señales, como el MACD.

- Probar el efecto de la optimización de parámetros en diferentes activos y marcos temporales.

Conclusión

En general, esta estrategia es bastante robusta y combina eficazmente el RSI con las Bandas de Bollinger. Mediante la prueba y optimización de parámetros, se puede mejorar aún más el rendimiento de la estrategia. También hay que tener en cuenta el riesgo de perder señales debido al carácter estricto de la estrategia. En resumen, se trata de una estrategia de trading cuantitativo fiable.

- 1